ACCEDI

ACCEDI CERCA

CERCA

Com'è noto il contribuente italiano può, al momento della compilazione della dichiarazione dei redditi, ridurre l'importo delle proprie tasse da pagare grazie ad una serie di spese ben definite, chiamate “oneri detraibili”.

Fra gli oneri detraibili riconosciuti dalla legge fiscale italiana, ve ne sono alcuni finalizzati a risolvere particolari situazioni critiche presenti nel Paese. Fra questi oneri detraibili rientra sicuramente il cosiddetto “Sisma bonus”.

In questo breve approfondimento si tenterà di spiegare in cosa consiste tale detrazione e quali sono le regole che disciplinano il “Sisma bonus”.

Fra gli oneri detraibili riconosciuti dalla legge fiscale italiana, ve ne sono alcuni finalizzati a risolvere particolari situazioni critiche presenti nel Paese. Fra questi oneri detraibili rientra sicuramente il cosiddetto “Sisma bonus”.

In questo breve approfondimento si tenterà di spiegare in cosa consiste tale detrazione e quali sono le regole che disciplinano il “Sisma bonus”.

Definizione

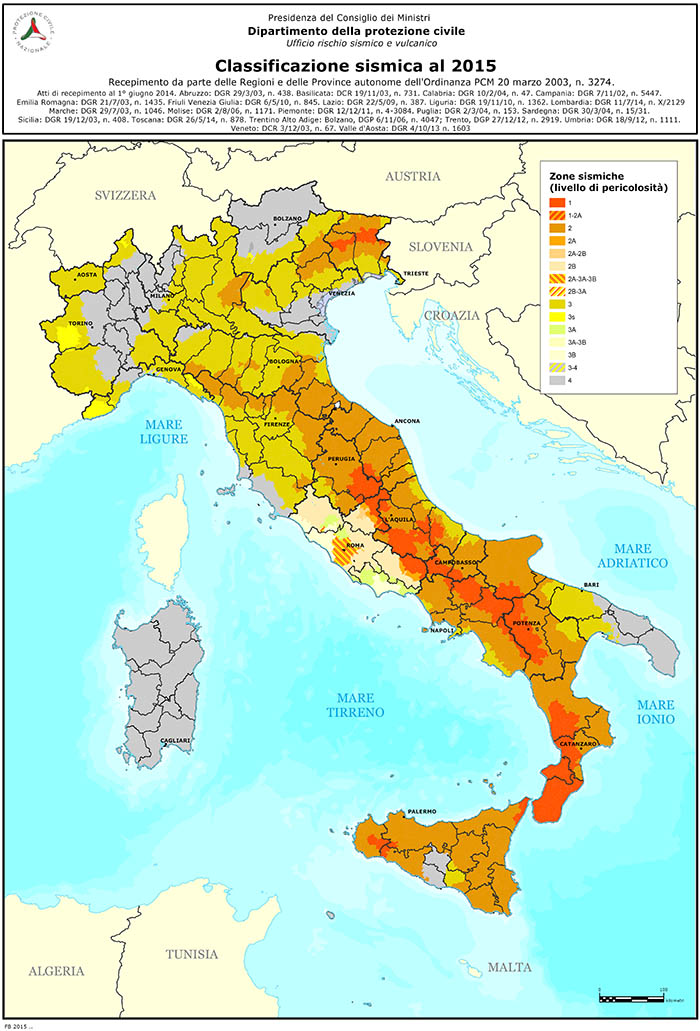

Il “Sisma bonus” consiste in una detrazione d’imposta spettante ai soggetti che hanno posto in essere lavori edili volti all’adozione di misure antisismiche e alla messa in sicurezza statica degli edifici. Entrando più profondamente nel tema, la Legge di Bilancio 2017 ha prorogato fino al 2021 la detrazione riguardante l’adozione di misure antisismiche effettuate dal 1.01.2017 in edifici ubicati nelle zone 1, 2 e 3 (vedi cartina) nella misura del 50% da ripartire in 5 rate annuali.

La legge fiscale italiana, fino all’anno 2016, prevedeva la possibilità di usufruire della detrazione del 65% per gli interventi edilizi volti a migliorare le prestazioni antisismiche degli edifici a condizione che tali interventi fossero fatti su costruzioni che si trovavano in zone geografiche ad alta pericolosità sismica (area 1 e 2). Era inoltre necessario che tali costruzioni fossero adibite ad abitazione principale o ad attività produttive.

Le novità nel 2017

Nel 2017 tale detrazione è stata modificata, prevedendo innanzitutto la proroga della detrazione relativa alle spese relative all’adozione di misure antisismiche e all’esecuzione di opere per la messa in sicurezza statica degli edifici.

Dall’anno 2017, inoltre, è prevista una detrazione pari al 50% delle spese riguardanti le misure antisismiche effettuate dal 1.01.2017 al 31.12.2021, con procedure autorizzatorie iniziate dal 1.01.2017.

I lavori agevolabili devono riguardare, oltre a ciò, costruzioni adibite ad abitazione o ad attività produttive ubicate nelle zone geografiche ad alta pericolosità sismica (zona 1, 2 e 3).

Tale detrazione dovrà essere ripartita in 5 anni e la spesa massima detraibile è pari a € 96.000.

Com’è evidente, rispetto alla normativa in vigore fino al 2016, dall’anno 2017 la legge fiscale italiana prevede che la detrazione spetti nella misura del 50% e non più del 65%. In secondo luogo la ripartizione della detrazione non è più decennale, ma basata su un arco temporale di 5 anni, il che permetterà al contribuente un recupero più rapido della spesa effettuata.

Un ulteriore cambiamento riguarda gli edifici oggetto del “Sisma bonus”. Dal 2017 infatti possono godere del “Sisma bonus”, oltre ai fabbricati adibiti ad attività produttive, anche gli edifici adibiti ad abitazione (non solamente quelli adibiti ad “abitazione principale”). L’ultima novità del “Sisma bonus”, rispetto alla detrazione valida fino al 2016, riguarda le zone geografiche di ubicazione dell’immobile. Dal 2017 le zone geografiche nazionali “beneficiarie” del “Sisma bonus” sono state aumentate prevedendo che anche gli edifici ubicati nella “zona 3” possono godere del “Sisma bonus”.

Il rischio sismico

Sul tema relativo al “sisma bonus” riveste una particolare importanza il concetto di “rischio sismico”. Con questo termine si intende la misura utilizzata in ingegneria per valutare il danno atteso a seguito del terremoto. Il rischio sismico è influenzato principalmente da 3 fattori: pericolosità, vulnerabilità ed esposizione. Per pericolosità si intende la probabilità che si verifichi un terremoto nella zona in cui è ubicato il fabbricato. La vulnerabilità consiste nella valutazione del sisma e delle sue conseguenze. L’esposizione invece riguarda la valutazione dell’impatto socio/economico che il terremoto potrebbe provocare.

La valutazione del rischio sismico deve essere effettuata da appositi professionisti (architetti, geometri, direttori lavori ecc) i quali dovranno, in sede di progettazione, determinare la classe di rischio dell’edificio prima e dopo l’intervento e, al termine dei lavori, verificare la conformità dei lavori eseguiti riseptto a quanto progettato.

| Aumento della detrazione Un aspetto importante del “Sisma bonus” riguarda la possibilità di aumentare la percentuale della detrazione. Se infatti gli interventi finalizzati alla riduzione del rischio sismico determinano il passaggio dell’immobile ad una classe di rischio inferiore, la detrazione è riconosciuta in misura del 70%. Se invece gli interventi edilizi provocano il passaggio dell’immobile a 2 classi di rischio inferiori, allora la detrazione spettante si attesta all’80%. Se questi interventi migliorativi vengono realizzati su parti comuni condominiali la detrazione è aumentata ulteriormente del 5% e, quindi, si attesta rispettivamente al 75% e all’85% del totale della spesa sostenuta. |