ACCEDI

ACCEDI CERCA

CERCA

CHI HA DIRITTO ALLA DETRAZIONE

La detrazione spetta per le spese sostenute dallo studente stesso se possiede un reddito superiore a € 4.000 (fino ai 24 anni) o superiore a € 2.840,51 (dai 25 anni) oppure dal genitore che ha fiscalmente a carico il figlio universitario.

QUALI SPESE UNIVERSITARIE

Tra le spese che danno diritto alla detrazione Irpef del 19% rientrano:

- tasse di immatricolazione universitaria;

- tasse di iscrizione e frequenza;

- contributi universitari obbligatori;

- soprattasse per esami e conseguimento della laurea;

- partecipazione ai test di ammissione ai corsi a numero chiuso;

- iscrizione a corsi di laurea triennale, magistrale e a ciclo unico;

- master universitari di primo e secondo livello;

- corsi di specializzazione universitaria;

- dottorati di ricerca;

- corsi di perfezionamento universitario;

- iscrizione a singoli insegnamenti universitari;

- Tirocini Formativi Attivi (TFA) per l’abilitazione all’insegnamento;

- corsi degli ITS Academy;

- corsi presso istituzioni AFAM (Alta Formazione Artistica, Musicale e Coreutica).

Occorre però ricordare che la detrazione riguarda esclusivamente le spese direttamente collegate alla frequenza dei corsi.

|

ESCLUSIONI |

DOCUMENTAZIONE DA CONSERVARE

Per beneficiare della detrazione è importante conservare tutta la documentazione che dimostra la spesa sostenuta. In particolare, occorre tenere:

- ricevute, quietanze o attestazioni di pagamento rilasciate dall’università;

- copie dei versamenti effettuati tramite bonifico, PagoPA, MAV, carta di credito, bancomat o altri strumenti tracciabili;

- certificazioni dell’Ateneo che attestino la natura della spesa, se non chiaramente indicata nella ricevuta;

- eventuale documentazione che dimostri che lo studente è fiscalmente a carico del genitore che richiede la detrazione;

- per le università private, documentazione utile a individuare il corso di studi e l’area disciplinare di appartenenza, necessaria per verificare il corretto limite di spesa detraibile.

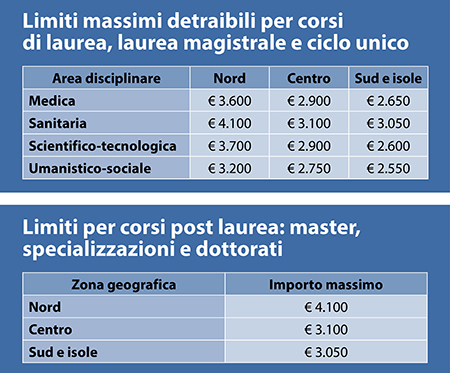

TETTI DI SPESA

Università statali: nessun limite

Per gli atenei statali è possibile detrarre il 19% dell’intera spesa sostenuta, senza alcun tetto massimo.

Università private e telematiche: attenzione ai limiti

Per le università non statali, invece, la detrazione del 19% si applica entro limiti fissati ogni anno dal Ministero dell’Università e della Ricerca (MUR), differenziati per area disciplinare e zona geografica dell’Ateneo. Per il modello 730/2026 (spese sostenute nel 2025) valgono i seguenti importi massimi.

La tassa regionale per il diritto allo studio (contributo annuo obbligatorio) può essere aggiunta ai limiti indicati nelle tabelle e resta detraibile separatamente, nel caso delle università private.

|

Esempio pratico Se una famiglia ha pagato € 4.000 di tasse per un corso di laurea umanistico presso un’università privata del Nord, potrà portare in detrazione al massimo € 3.200. |