ACCEDI

ACCEDI CERCA

CERCA

L'art. 64 D.L. 73/2021 (cosiddetto “Decreto Sostegni-bis”) ha introdotto delle agevolazioni (sia di natura amministrativa che fiscale) per l'acquisto della “prima casa” da parte dei soggetti con età non superiore a 36 anni e con bassi redditi. Tali agevolazioni si applicano con riferimento agli atti stipulati nel periodo compreso tra il 26.05.2021 e il 30.06.2022.

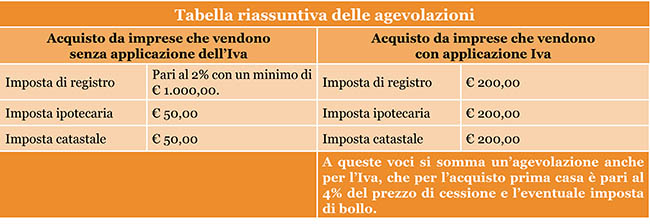

Esenzione d’imposta

Il D.L. 73/2021 ha stabilito che, per determinati soggetti, l’acquisto della “prima casa” è esente da imposta di registro nonché dall’imposta ipocatastale con riferimento agli atti stipulati nel periodo compreso tra il 26.05.2021 e il 30.06.2022.

L’Agenzia delle Entrate afferma, attraverso la circolare 12/E/2021, che l’esenzione dall’imposta opera anche per l’imposta di bollo, seppur non espressamente richiamata dall’art. 64, c. 6 D.L. 73/2021, in quanto il trattamento applicabile non può essere peggiorativo rispetto a quello previsto per l’agevolazione “prima casa” ordinaria.

Requisiti

Tali esenzioni sono applicabili con riferimento agli atti traslativi a titolo oneroso della prima casa qualora l’acquisto sia effettuato:

- da soggetti che non hanno ancora compiuto 36 anni di età nell’anno in cui l’atto è rogitato (conseguentemente l’agevolazione, per l’anno 2021 è applicabile ai soggetti che effettuano l’acquisto della “prima casa” e che sono nati nel 1986 ovvero successivamente);

- purché tali soggetti abbiano un ISEE (indicatore della situazione economica equivalente) non superiore a € 40.000 annui.

L’agevolazione non può essere applicabile con riferimento agli immobili abitativi c.d. di lusso (identificati dalle categorie catastali A1, A8 e A9).

L’agevolazione “prima casa”, in presenza dei requisiti oggettivi e soggettivi per applicarla, compete anche in relazione all’acquisto delle pertinenze della casa di abitazione, ancorché acquistate con atto separato.

In relazione alle pertinenze accatastate come C/2, C/6 o C/7, l’agevolazione “prima casa” può trovare applicazione nei limiti di un’unità per ciascuna delle citate categorie.

L’oggetto dell’agevolazione sono gli atti traslativi a titolo oneroso della proprietà di prime case di abitazione, ossia proprietà, usufrutto, nuda proprietà, uso o abitazione.

L’agevolazione è fruibile anche per gli acquisti effettuati in sede di asta giudiziaria.

Non è, invece, possibile applicare l’esenzione già in sede di stipula del contratto preliminare di acquisto (resta tuttavia possibile recuperare l’imposta proporzionale versata relativamente ad acconti e caparra, successivamente alla stipula del contratto definitivo di compravendita, con la presentazione di formale istanza di rimborso).

Qualora l’acquisto della “prima casa” sia soggetta a Iva, il D.L. 73/2021 attribuisce agli acquirenti, “che non hanno ancora compiuto 36 anni di età nell’anno in cui l’atto è stipulato” (e con riferimento agli atti stipulati nel periodo compreso tra il 26.05.2021 e il 30.06.2022), un credito d’imposta di ammontare pari all’Iva corrisposta in relazione all’acquisto.

Ne consegue che l’acquirente della “prima casa” potrà recuperare l’Iva che è pagata al fornitore.

Esenzione d’imposta anche sui finanziamenti

Il D.L. 73/2021 ha stabilito, inoltre, che i finanziamenti erogati per l’acquisto, la costruzione e la ristrutturazione di immobili a uso abitativo per i quali ricorrono le condizioni e i requisiti prescritti sono esenti dall’imposta sostitutiva delle imposte di registro, di bollo, ipotecarie e catastali e delle tasse sulle concessioni governative, prevista, in mancanza di tale agevolazione, in ragione dello 0,25% (art. 18 D.P.R. 601/1973).

Al fine di beneficiare dell’agevolazione, il mutuatario deve rendere apposita dichiarazione, della sussistenza dei citati requisiti, nell’atto di finanziamento o allegata al medesimo.

Anche in questo caso se soltanto un soggetto della coppia possiede i requisiti, l’esenzione si applica limitatamente alla parte di finanziamento erogata in suo favore. Per l’altro soggetto, privo dei requisiti, troverà applicazione solamente l’agevolazione ordinaria relativa alla “prima casa”.

Utilizzo del credito d’imposta per l’Iva pagata

Il credito d’imposta, che in ogni caso non potrà dare luogo a rimborsi, potrà essere utilizzato:

- in diminuzione dalle imposte di registro, ipotecaria, catastale, sulle successioni e donazioni dovute sugli atti e sulle denunce presentati dopo la data di acquisizione del credito;

- in diminuzione delle imposte sui redditi delle persone fisiche dovute in base alla dichiarazione da presentare successivamente alla data dell’acquisto;

- in compensazione nel mod. F24.