ACCEDI

ACCEDI CERCA

CERCA

Quando sosteniamo una spesa nell'ambito di quelle detraibili fiscalmente inerenti bonus edilizi dobbiamo prestare attenzione ad effettuare la corretta modalità di pagamento, al fine di non compromettere la fruizione del beneficio fiscale.

Nell'articolo analizzeremo le modalità di pagamento connesse alla detrazione di spese inerenti interventi di recupero sugli immobili ed assimilate.

Nell'articolo analizzeremo le modalità di pagamento connesse alla detrazione di spese inerenti interventi di recupero sugli immobili ed assimilate.

Recupero del patrimonio edilizio

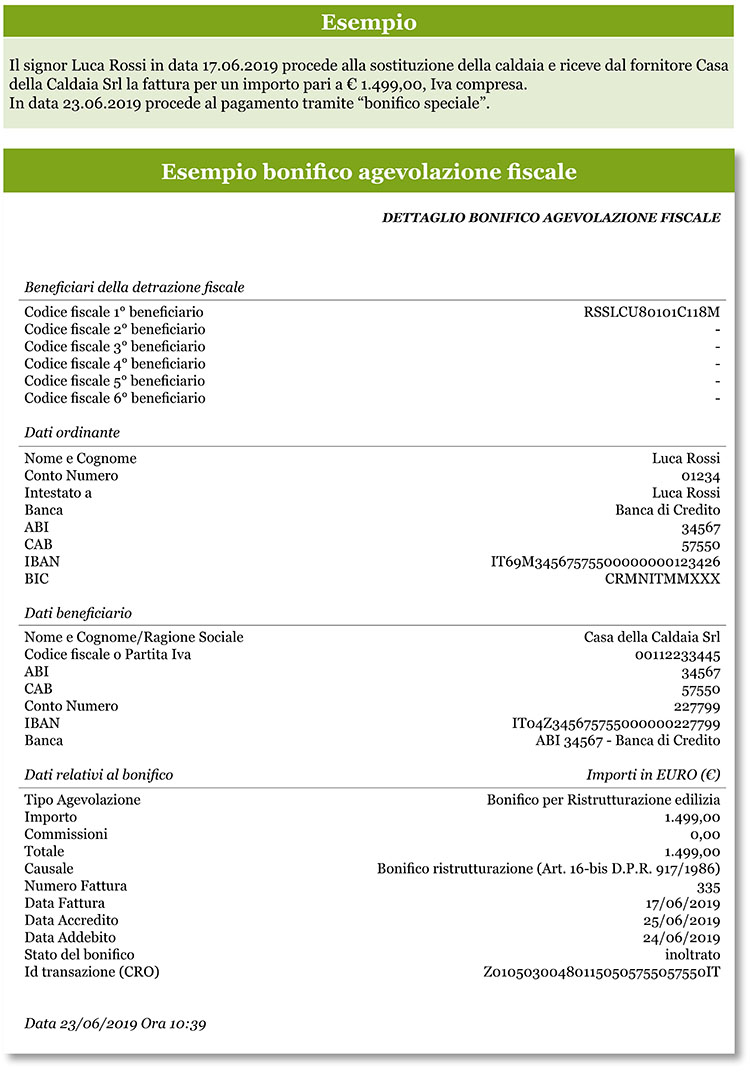

Per fruire della detrazione è necessario che i pagamenti siano effettuati con bonifico bancario o bonifico postale (bonifico “online” incluso).

Tale tipologia di bonifico, altrimenti conosciuta come “bonifico speciale”, deve contenere, in aggiunta a tutto ciò che compare nel bonifico ordinario, i seguenti dati:

- causale del versamento: articolo 16-bis D.P.R. 917/1986;

- codice fiscale del beneficiario della detrazione;

- codice fiscale o numero di partita Iva del beneficiario del pagamento.

L’Amministrazione Finanziaria ha esteso la possibilità di fruire della detrazione fiscale anche a quelle spese che non è possibile pagare con bonifico perché devono essere assolte con diverse modalità (ad esempio: oneri di urbanizzazione, diritti per concessioni, autorizzazioni e denunce di inizio lavori, imposte di bollo, ecc.).

È bene ricordare che nel caso vi siano più soggetti che sostengono la spesa e tutti intendono fruire della detrazione, il bonifico deve riportare il dato del codice fiscale di tutte le persone interessate al beneficio. Per gli interventi realizzati sulle parti comuni condominiali, oltre al codice fiscale del condominio è necessario indicare quello dell’amministratore o di altro condomino che effettua il pagamento.

Acquisto o costruzione del box auto pertinenziale

In generale, anche per la detrazione inerente ad acquisto o costruzione del box auto pertinenziale è richiesta la modalità di pagamento “bonifico speciale”.

L’Agenzia delle Entrate ha previsto, limitatamente all’ipotesi di acquisto del box auto, la possibilità di fruire della detrazione fiscale anche nel caso in cui il pagamento sia stato effettuato con mezzi diversi dal bonifico, in quanto il pagamento avviene alla presenza del notaio. In questo caso è richiesto che il contribuente ottenga dall’impresa venditrice una dichiarazione sostitutiva di atto notorio in cui attesti che i corrispettivi accreditati a suo favore sono stati inclusi nella contabilità dell’impresa.

Acquisto di immobili ristrutturati

Per avere l’agevolazione non è necessario effettuare i pagamenti mediante bonifico bancario ordinario o “speciale”. Il contribuente deve però essere in possesso dell’atto di acquisto, di assegnazione o del preliminare di vendita registrato, completo di tutti i riferimenti relativi alle condizioni previste dalla normativa (immobile ceduto da impresa di costruzione o di ristrutturazione, acquisto avvenuto entro 18 mesi dall’ultimazione dei lavori, la ristrutturazione deve aver riguardato l’intero edificio).

Nel caso in cui questi atti non riportino la data di ultimazione dei lavori o non indichino che si tratta di immobile facente parte di un edificio interamente ristrutturato, il contribuente dovrà chiedere all’impresa di costruzione una dichiarazione che attesti le condizioni richieste per avere l’agevolazione.

Bonus mobili e grandi elettrodomestici

Nel caso di spese relative all’acquisto di mobili e di grandi elettrodomestici per poter usufruire della detrazione fiscale occorre effettuare i pagamenti con bonifico o carta di debito o credito. Non è consentito, invece, pagare con assegni bancari, contanti o altri mezzi di pagamento.

Se il pagamento è disposto con bonifico, bancario o postale, non è necessario utilizzare il “bonifico speciale”, è sufficiente il bonifico ordinario.

È possibile usufruire della detrazione fiscale anche se i beni sono acquistati con un finanziamento a rate, a condizione che la società che eroga il finanziamento paghi il corrispettivo con le stesse modalità prima indicate ed il contribuente abbia una copia della ricevuta del pagamento.

Si ricorda che le medesime modalità di pagamento sopra descritte devono essere osservate per il pagamento delle spese di trasporto e montaggio dei beni.

Risparmio energetico

Con riferimento agli interventi volti al risparmio energetico degli edifici si applicano per quanto attiene ai pagamenti le stesse regole precedentemente illustrate per il recupero del patrimonio edilizio, incluse quelle previste per interventi su parti comuni condominiali.

In questo caso, il “bonifico speciale” deve contenere, in aggiunta a tutto ciò che compare nel bonifico ordinario, i seguenti dati:

- causale del versamento: Legge 296/2006;

- codice fiscale del beneficiario della detrazione;

- codice fiscale o numero di partita Iva del beneficiario del pagamento.

Bonus Verde

Per la detrazione fiscale di questa tipologia di spese non è richiesto il pagamento tramite “bonifico speciale”. Possono essere utilizzate le modalità di pagamento che prevedono l’utilizzo di strumenti tracciabili, analoghe a quelle del bonus mobili.

Modalità di pagamento diverse da quelle prescritte: che fare?

L’Agenzia delle Entrate ha precisato che sono validi, ai fini della detrazione, anche i bonifici effettuati tramite conti aperti presso gli “istituti di pagamento”, cioè quelle imprese, diverse dalle banche, autorizzate dalla Banca d’Italia a prestare servizi di pagamento. In questi casi, però, per poter usufruire dell’agevolazione, è necessario che l’istituto, in qualità di sostituto d’imposta, assolva tutti gli adempimenti riguardanti il versamento della ritenuta d’acconto, della certificazione della stessa, tramite modello CU, e della trasmissione della dichiarazione modello 770 (cosa non facile da conoscere per il contribuente).

Se per errore è stato effettuato un bonifico diverso da quello “speciale” oppure non sono stati indicati sul bonifico tutti i dati richiesti, la detrazione spetta solamente nel caso in cui il contribuente sia in possesso di una dichiarazione sostitutiva di atto notorietà, rilasciata dall’impresa, con la quale l’impresa fornitrice stessa attesti che i corrispettivi accreditati a suo favore sono stati correttamente contabilizzati ai fini della loro imputazione nella determinazione del reddito.

Come ultimo rimedio, ad una modalità di pagamento non corretta al fine di poter usufruire della detrazione fiscale (ad esempio, pagamento con assegno bancario di una spesa per recupero del patrimonio edilizio) è possibile accordarsi con il fornitore per farsi restituire, meglio con bonifico bancario (ma comunque con mezzo di pagamento tracciabile) la somma pagata con modalità errata e rifare il pagamento utilizzando il “bonifico speciale”.

È bene ricordare che la detrazione delle spese avviene con il principio di cassa, ovvero del pagamento; quindi se la restituzione della somma e la ripetizione del pagamento avvengono nella stessa annualità, non vi è alcun problema. Se, invece, la ripetizione del pagamento avviene in un anno successivo rispetto al precedente pagamento, non si perderà la detrazione fiscale ma si inizierà ad usufruirne un anno dopo.