ACCEDI

ACCEDI CERCA

CERCA

L'Agenzia delle Entrate ha pubblicato il provvedimento del 17.03.2022 con il quale vengono richieste maggiori informazioni nella comunicazione dei dati sulle locazioni brevi. L'obbligo interesserà i contratti di locazione sottoscritti con l'intervento di intermediari immobiliari o di coloro che gestiscono portali telematici, allo scopo di mettere in contatto chi cerca un'abitazione per un breve periodo e chi la mette in affitto.

Revisione delle procedure di comunicazione

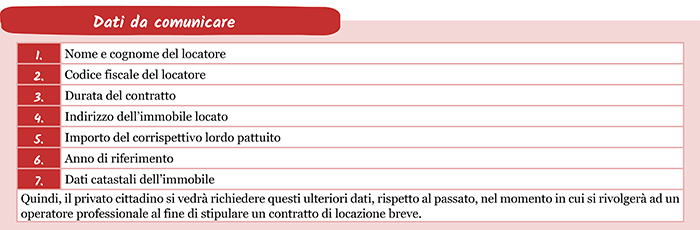

Con il provvedimento vengono ridefinite le procedure per la comunicazione delle informazioni anagrafiche, reddituali e catastali relative ai contratti di locazione breve sottoscritti con l’intervento di intermediari immobiliari o di coloro che gestiscono portali telematici. Le novità vanno a modificare il precedente provvedimento del 12.07.2017 nel quale fu, fra l’altro, stabilito l’obbligo di effettuazione della ritenuta del 21%.

Cos’è il contratto di locazione breve?

Per contratti di locazione breve si intendono quelli di durata non superiore a 30 giorni, secondo quanto disposto dall’art. 4 D.L. 50/2017, relativi a immobili a uso abitativo, stipulati da persone fisiche al di fuori dell’esercizio di attività di impresa. La norma consente di far rientrare in questa definizione quelle situazioni, piuttosto frequenti, in cui viene fornita anche la biancheria e la pulizia della casa. Ad essi sono equiparati i contratti di sublocazione o di concessione in godimento a terzi a titolo oneroso degli stessi immobili, direttamente o tramite intermediari immobiliari.

Soggetti interessati

L’adempimento in questione riguarda gli intermediari che mettono in contatto chi cerca un’abitazione per un periodo limitato con i proprietari degli immobili. I soggetti obbligati sono identificati in coloro che esercitano attività di intermediazione immobiliare, nonché coloro che gestiscono portali telematici (residenti e non residenti), mettendo in contatto soggetti in cerca di un immobile con persone che dispongono di unità immobiliari da locare. Quindi l’adempimento riguarda esclusivamente operatori professionali.

Decorrenza delle nuove norme

L’indicazione sarà facoltativa per le sole comunicazioni afferenti all’anno 2022, mentre diventerà obbligatoria a partire dalle comunicazioni riferite all’anno 2023.

Le maggiori informazioni richieste, si legge nel provvedimento, rispondono alle esigenze di poter meglio individuare gli elementi che costituiscono il contratto di locazione breve, sia in relazione al periodo di locazione che all’immobile oggetto del contratto. In particolare, i dati catastali, la cui indicazione è prevista, in sede di prima applicazione, come facoltativa, risultano funzionali a identificare puntualmente, in base alle risultanze del catasto edilizio urbano, l’immobile oggetto di locazione breve e i relativi intestatari catastali.

Modalità di comunicazione

La comunicazione deve essere predisposta e trasmessa attraverso i canali telematici dell’Agenzia delle Entrate (Entratel/Fisconline) direttamente dal soggetto obbligato oppure avvalendosi di un intermediario abilitato. I soggetti non residenti potranno assolvere l’adempimento con le stesse modalità, nel caso in cui abbiano costituito nel nostro Paese una stabile organizzazione, altrimenti dovranno avvalersi di un rappresentante fiscale a tale scopo nominato. Confermata la scadenza al 30.06 di ogni anno, con possibilità di invio di dati anche in forma aggregata per più contratti di locazione riferiti al medesimo immobile ed al medesimo proprietario.