ACCEDI

ACCEDI CERCA

CERCA

Una situazione che spesso si ha la necessità di affrontare è la stipula di un mutuo bancario al fine di acquistare un immobile, generalmente da adibire a abitazione principale. Gli interessi passivi e gli oneri accessori che si pagano sulle rate del mutuo sono detraibili ai fini fiscali, con normative e limiti diversi a seconda delle finalità del contribuente.

Spese ammesse

In linea generale, la detrazione spetta con riferimento agli interessi passivi e oneri accessori pagati nel corso dell’anno a prescindere dalla scadenza della rata (cosiddetto criterio di cassa).

Tra gli oneri accessori sono compresi, a titolo esemplificativo, anche:

- l’intero importo delle maggiori somme corrisposte a causa delle variazioni del cambio di valuta relative a mutui stipulati in altra valuta;

- la commissione spettante agli istituti di credito per la loro attività di intermediazione;

- gli oneri fiscali (compresa l’imposta per l’iscrizione o la cancellazione di ipoteca e l’imposta sostitutiva sul capitale prestato);

- la c.d. “provvigione” per scarto rateizzato nei mutui in contanti, le spese di istruttoria e le spese di perizia tecnica;

- la penalità per anticipata estinzione del mutuo;

- le spese notarili che comprendono sia l’onorario del notaio per la stipula del contratto di mutuo, sia le spese sostenute dal notaio per conto del cliente quali, ad esempio, l’iscrizione e la cancellazione dell’ipoteca.

Spese escluse

Sono escluse dalla detrazione:

- le spese di assicurazione dell’immobile in quanto non hanno il carattere di necessarietà rispetto al contratto di mutuo;

- le spese inerenti all’onorario del notaio per la stipula del contratto di compravendita;

- le imposte di registro, l’Iva e le imposte ipotecarie e catastali, connesse al trasferimento dell’immobile;

- le spese per l’incasso delle rate di mutuo.

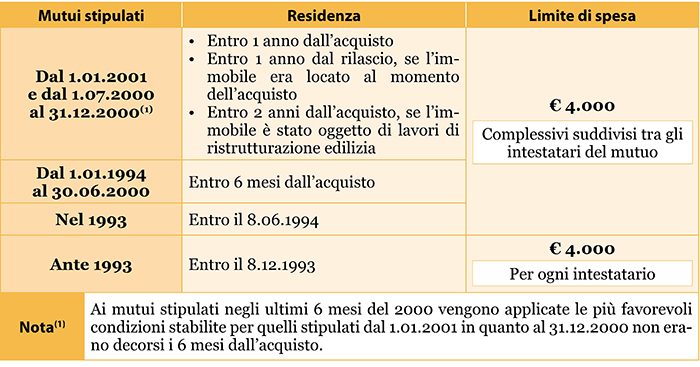

Limiti di detraibilità

La detrazione spetta con limiti diversi a seconda della finalità per cui è stato contratto il mutuo e, talvolta, del periodo di sottoscrizione del medesimo.

In linea generale, in caso di mutuo intestato a più soggetti, ogni cointestatario può fruire della detrazione unicamente per la propria quota di interessi nei limiti previsti da ogni tipologia e quindi non è possibile portare in detrazione la quota degli interessi sostenuti per conto di familiari fiscalmente a carico

(es.: nei mutui per la costruzione dell’abitazione principale).

| Unica eccezione a tale regola riguarda i mutui stipulati per l’acquisto dell’unità immobiliare da adibire ad abitazione principale. È previsto, infatti, che, nel caso in cui il mutuo sia cointestato tra i due coniugi, di cui uno fiscalmente a carico dell’altro, il coniuge che ha sostenuto interamente la spesa può fruire della detrazione per entrambe le quote. La condizione di coniuge fiscalmente a carico deve sussistere nell’anno d’imposta in cui si fruisce della detrazione. |

La normativa stabilisce che, in presenza di un mutuo ipotecario contratto per l’acquisto dell’unità immobiliare da adibire ad abitazione principale e delle sue pertinenze, spetta una detrazione dall’imposta lorda pari al 19% degli interessi passivi e dei relativi oneri accessori, nonché delle quote di rivalutazione dipendenti da clausole di indicizzazione.

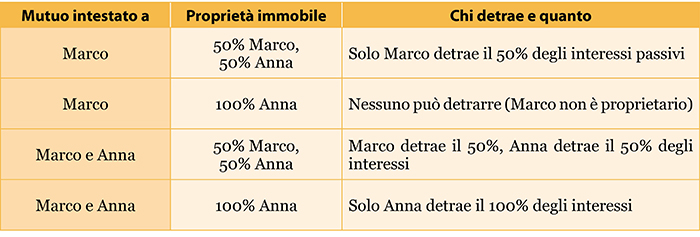

Esempi pratici di detrazione

Ora vediamo, attraverso degli esempi, di chiarire alcune situazioni particolari di spettanza e relativa percentuale.

Documenti da controllare e conservare

- Ricevute quietanzate o certificazione annuale della banca relative alle rate di mutuo pagate nell’anno precedente alla dichiarazione dei redditi o estratto conto bancario o postale.

- Contratto di mutuo dal quale deve risultare che il finanziamento è stato concesso per l’acquisto dell’immobile (o dell’ulteriore quota) che è stato o sarà adibito ad abitazione principale.

- Contratto di acquisto dell’immobile per verificare sia i vincoli temporali previsti sia l’importo (spesa sostenuta per l’acquisto) riportato sull’atto che, se pur maggiorato di eventuali oneri correlati all’acquisto, risultasse inferiore al capitale erogato, renderà necessario il riproporzionamento degli interessi alla minore spesa sostenuta.

- Idonea documentazione degli oneri accessori all’acquisto sostenuti (anche in caso di riparametrazione degli interessi).

- Autocertificazione che attesti che l’immobile acquistato è stato adibito ad abitazione principale nei termini previsti dalla norma e che tale condizione sussista anche nell’anno precedente alla dichiarazione dei redditi. Ove mancante nel contratto di mutuo, l’autocertificazione deve contenere la motivazione per la quale lo stesso è stato contratto.