ACCEDI

ACCEDI CERCA

CERCA

Com'è noto la legge italiana disciplina alcune misure finalizzate ad aiutare le famiglie con figli. Queste misure sono nate in anni diversi, andandosi a sommare le une con le altre, spesso aumentando la complessità dell'intero sistema.

Fra queste misure possiamo citare gli assegni familiari, il bonus asili nido, il bonus “nuove nascite”, le detrazioni per figli a carico. Tutte queste misure hanno regole proprie a cui bisogna prestare molta attenzione per evitare di incorrere in sanzioni.

In questo breve approfondimento si illustreranno le caratteristiche necessarie per poter considerare fiscalmente a carico i propri figli, evidenziandone le regole di funzionamento e i beneficiari.

Fra queste misure possiamo citare gli assegni familiari, il bonus asili nido, il bonus “nuove nascite”, le detrazioni per figli a carico. Tutte queste misure hanno regole proprie a cui bisogna prestare molta attenzione per evitare di incorrere in sanzioni.

In questo breve approfondimento si illustreranno le caratteristiche necessarie per poter considerare fiscalmente a carico i propri figli, evidenziandone le regole di funzionamento e i beneficiari.

Definizione

I figli che possono essere considerati fiscalmente a carico, sono tutti i figli, a prescindere dall’età, dalla residenza in Italia o all’estero, dalla convivenza con i genitori o meno, compresi i figli naturali riconosciuti, adottivi o affidati.

I figli, per poter essere considerabili fiscalmente “a carico” dei genitori, devono aver avuto un reddito annuale non superiore a determinati importi previsti dalla legge. In linea generale per essere considerato a carico, il figlio deve avere avuto nell’anno un reddito non superiore a € 2.840,51. Per i figli fino a 24 anni, il limite suddetto è aumentato a € 4.000,00 annuali.

Fra i redditi da considerare al fine della verifica del limite reddituale sono ricomprese anche le retribuzioni ricevute da enti e organismi internazionali, il reddito d’impresa o di lavoro autonomo conseguito da regimi forfettari/minimi, redditi derivanti da immobili locati con cedolare secca.

Sono invece esclusi i redditi esenti o soggetti a ritenuta a titolo d’imposta (es: venditori porta a porta), redditi soggetti a tassazione separata e le somme erogate a titolo di incremento produttività.

Se un figlio è qualificabile come fiscalmente a carico dei genitori, questi ultimi hanno la possibilità di detrarre nella propria dichiarazione dei redditi le seguenti spese sostenute per conto del figlio:

- spese sanitarie;

- premi di assicurazione detraibili (es: assicurazione vita);

- spese istruzione e/o per studenti con DSA;

- canoni locazione studenti universitari;

- spese abbonamento trasporto pubblico.

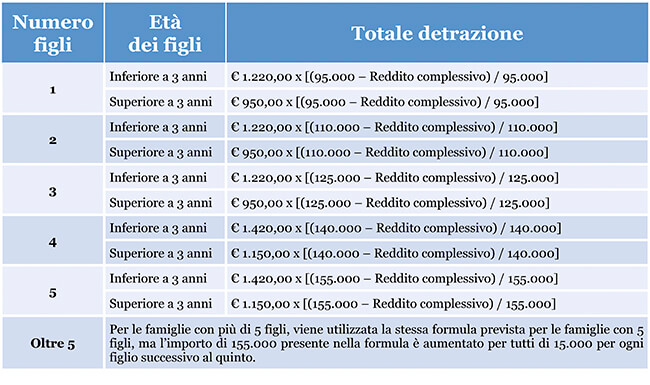

| Oltre alla possibilità di detrarre le spese sostenute per conto dei figli, i genitori con figli fiscalmente a carico possono beneficiare di una particolare detrazione forfettaria chiamata “detrazione per figli a carico”. Tale detrazione è variabile in relazione al numero di figli, all’età degli stessi, alla presenza di handicap o meno e al reddito complessivo annuale del genitore dichiarante. |

Importo

L’importo della detrazione per figli a carico è calcolato sulla base di una formula piuttosto complicata, riassunta nella tabella riportata di seguito.

| Figli con disabilità Prima di vedere i dati in tabella, è importante evidenziare che gli importi di € 1.220,00, € 950,00, € 1.420,00 e € 1.150,00, nel caso di figli con handicap, sono aumentati di € 400,00 per ciascun figlio disabile. |

La detrazione per figli a carico, inoltre, deve essere rapportata a mese, in base al mese dell’anno da cui sono sorti i requisiti necessari. Se, il figlio è nato a dicembre dell’anno N, la detrazione per figli a carico spettante per l’anno in questione sarà pari ad 1/12 della detrazione annuale.

Ripartizione fra genitori

La detrazione spetta, in linea generale, ad entrambi i genitori nella misura del 50% ciascuno. Il padre o la madre possono però decidere di far usufruire della detrazione uno solo di loro. La detrazione spetterà, allora, al genitore con il reddito più alto.

La detrazione per figli a carico deve essere considerata complessivamente per tutti i figli e non è quindi possibile godere della detrazione al 100% per un figlio e del 50% per un altro.

Famiglie con almeno 4 figli

Le famiglie che hanno almeno 4 figli usufruiscono di un’ulteriore detrazione fiscale, pari a € 1.200,00 annuali complessivi. L’importo di questa particolare detrazione prescinde dal numero di figli eccedenti il terzo, non deve essere rapportata a mese e non è legata al reddito dei genitori dichiaranti.