ACCEDI

ACCEDI CERCA

CERCA

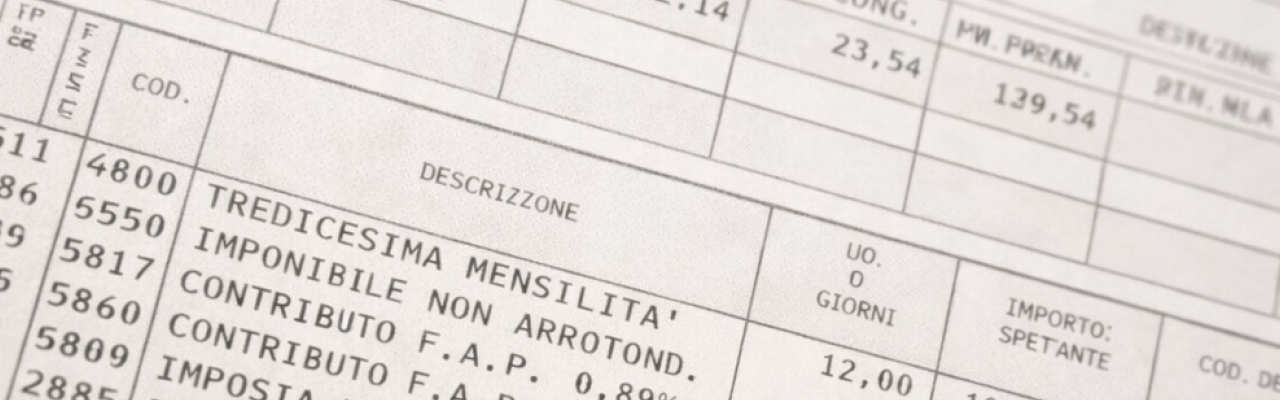

Dal giugno 2008, il documento comunemente noto come ‘Busta Paga’ ha assunto la denominazione di Libro Unico del Lavoro (LUL).

Si tratta di un documento obbligatorio che certifica la retribuzione, le ritenute fiscali e quelle previdenziali relative a un determinato periodo di lavoro.

Esso sintetizza, in termini monetari, i rapporti che intercorrono tra il lavoratore dipendente e tre soggetti principali: il datore di lavoro (per la retribuzione), lo Stato (per le imposte, come l’Irpef) e gli Enti Previdenziali (come l’Inps).

Lo scopo delle note che seguono è fornire una guida schematica alla lettura del documento, partendo dal dato più immediato: il netto in busta. Saranno analizzate le varie sezioni e caselle, offrendo una sintesi che, data la complessità della materia e la varietà dei contratti collettivi (C.C.N.L.), non ha pretesa di esaustività.

Mese retribuitoIl mese cui si riferisce il salario o lo stipendio del lavoratore dipendente. QualificaCodice che indica la qualifica contrattuale.Può esprimere un tipo di codifica scelta dal...