ACCEDI

ACCEDI CERCA

CERCA

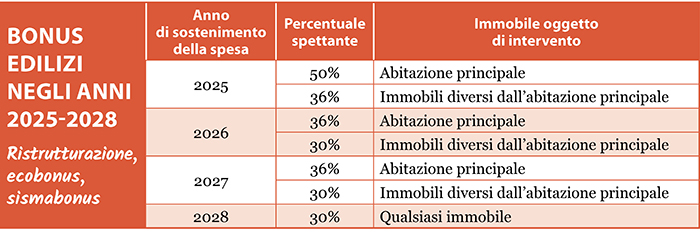

Nel 2025 diversi interventi legislativi, in ultimo la circolare dell’Agenzia delle Entrate 15.06.2025 n. 8/E, hanno rivoluzionato le percentuali delle detrazioni fiscali relative ai bonus edilizi.

Nel presente articolo facciamo una panoramica, ricca di esempi, sulla percentuale di detrazione delle spese e sulla divisione dei pagamenti ad esse riferite.

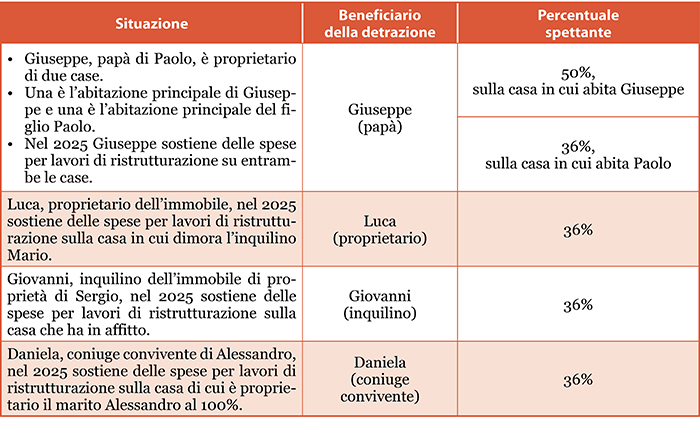

Ora vediamo, attraverso degli esempi, di chiarire alcune situazioni particolari di spettanza e relativa percentuale.

Pagamenti e inserimento spesa nella dichiarazione dei redditi

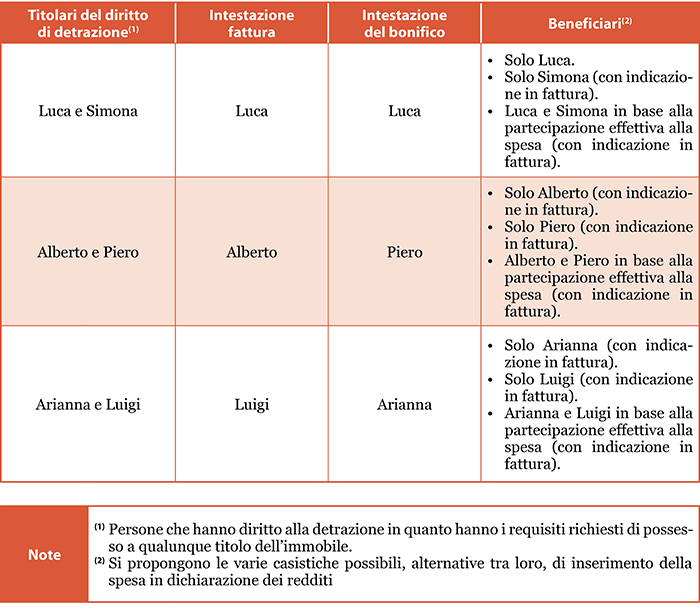

Ora ci occupiamo, sempre tramite esempi, della divisione dei pagamenti delle spese sostenute ai fini della detrazione.

Qualora vi siano più soggetti titolari del diritto alla detrazione, il beneficio può spettare anche a colui che non risulti intestatario del bonifico e/o della fattura nella misura in cui abbia sostenuto le spese, a prescindere dalla circostanza che il bonifico sia stato o meno ordinato da un conto corrente cointestato con il soggetto che risulti, invece, intestatario dei predetti documenti.

A tal fine, è necessario che i documenti di spesa siano appositamente integrati con il nominativo del soggetto che ha sostenuto la spesa e con l’indicazione della relativa percentuale (es.: spese sostenute al 50% tra due coniugi).