ACCEDI

ACCEDI CERCA

CERCA

La normativa tributaria mostra particolare attenzione per le persone con disabilità e per i loro familiari, riservando loro numerose agevolazioni fiscali. L’Agenzia delle Entrate ha aggiornato a febbraio 2026 la guida “Le agevolazioni fiscali per le persone con disabilità”. In questo secondo articolo continuiamo ad analizzare l’acquisto di un veicolo, con focus sull’Iva al 4 % in sede di acquisto e altre agevolazioni, come l’esenzione del bollo.

Agevolazione Iva

È applicabile l’Iva al 4%, anziché al 22%, sull’acquisto di autovetture nuove o usate, aventi cilindrata fino a:

- 2.000 centimetri cubici, se con motore a benzina o ibrido;

- 2.800 centimetri cubici, se con motore diesel o ibrido;

- di potenza non superiore a 150 kW se con motore elettrico.

L’Iva ridotta al 4% è applicabile anche:

- all’acquisto contestuale di optional;

- alle prestazioni di adattamento di veicoli non adattati, già posseduti dalla persona con disabilità (e anche se superiori ai citati limiti di cilindrata);

- alle cessioni di strumenti e accessori utilizzati per l’adattamento.

L’aliquota agevolata del 4% può essere applicata anche alla riparazione degli adattamenti realizzati sulle autovetture delle persone con disabilità e alle cessioni dei ricambi relativi agli stessi adattamenti.

L’Iva ridotta per l’acquisto di veicoli si applica, senza limiti di valore, per 1 sola volta nel corso di 4 anni (decorrenti dalla data di acquisto).

Come previsto per la detrazione dall’Irpef, anche ai fini Iva è possibile fruire nuovamente dell’agevolazione per il riacquisto entro il quadriennio quando il primo veicolo acquistato con le agevolazioni fiscali è stato rubato e non ritrovato.

In questo caso, la persona con disabilità deve esibire al concessionario la denuncia di furto del veicolo e la registrazione della “perdita di possesso” effettuata dal PRA.

L’agevolazione dell’Iva ridotta al 4% è prevista anche per l’acquisto del veicolo in leasing, a condizione, però, che il contratto di leasing sia di tipo “traslativo”.

In sostanza, è indispensabile che dalle clausole contrattuali emerga la volontà delle parti di trasferire all’utilizzatore la proprietà del veicolo, mediante il riscatto, da esercitarsi al termine della durata della locazione finanziaria.

|

Perdita dell’agevolazione Iva Se il veicolo è ceduto prima che siano trascorsi 2 anni dall’acquisto, va versata la differenza fra l’imposta dovuta in assenza di agevolazioni (22%) e quella risultante dall’applicazione delle agevolazioni stesse (4%), tranne nel caso in cui la persona, in seguito a mutate necessità legate alla propria disabilità, cede il veicolo per acquistarne un altro su cui realizzare nuovi e diversi adattamenti. |

Esenzione permanente dal pagamento del bollo

È possibile essere esentati dal pagamento del bollo auto per gli stessi veicoli indicati nella tabella riportata nel paragrafo “Per quali veicoli”, con i limiti di cilindrata previsti per l’applicazione dell’aliquota Iva agevolata (2.000 centimetri cubici per le auto con motore a benzina e 2.800 centimetri cubici per quelle diesel o ibrido, e di potenza non superiore a 150 kW se con motore elettrico).

L’esenzione spetta sia quando l’auto è intestata alla persona con disabilità sia quando l’intestatario è un familiare del quale egli è fiscalmente a carico. Se la persona con disabilità possiede più veicoli, l’esenzione spetta solo per uno di essi: al momento della presentazione della documentazione, indicherà la targa dell’auto prescelta.

L’ufficio competente per la concessione dell’esenzione è l’ufficio tributi dell’ente Regione. Nelle Regioni in cui tali uffici non sono stati istituiti l’interessato può rivolgersi all’ufficio territoriale dell’Agenzia delle Entrate. Per la gestione delle pratiche di esenzione alcune regioni si avvalgono dell’Aci.

Per fruire dell’esenzione la persona con disabilità deve, solo per il primo anno, presentare all’ufficio competente (o spedire per raccomandata A/R) la documentazione prevista (vedi, più avanti, il paragrafo dedicato).

I documenti vanno presentati entro 90 giorni dalla scadenza del termine entro cui andrebbe effettuato il pagamento.

Una volta riconosciuta, l’esenzione è valida anche per gli anni successivi, senza che l’interessato ripresenti l’istanza e invii nuovamente la documentazione.

Non è necessario esporre sull’auto alcun avviso o contrassegno da cui emerga che per il mezzo non è dovuto il pagamento del bollo.

Esenzione dall’imposta di trascrizione sui passaggi di proprietà

I veicoli destinati al trasporto o alla guida di persone con disabilità sono esentati anche dal pagamento dell’imposta di trascrizione al PRA dovuta per la registrazione dei passaggi di proprietà.

L’esenzione non è prevista per i veicoli dei non vedenti e dei sordi.

Il beneficio è riconosciuto sia per la prima iscrizione al PRA di un veicolo nuovo sia per la trascrizione di un passaggio di proprietà di un veicolo usato.

L’esenzione deve essere richiesta esclusivamente al PRA territorialmente competente e spetta anche in caso di intestazione del veicolo al familiare del quale la persona con disabilità è fiscalmente a carico.

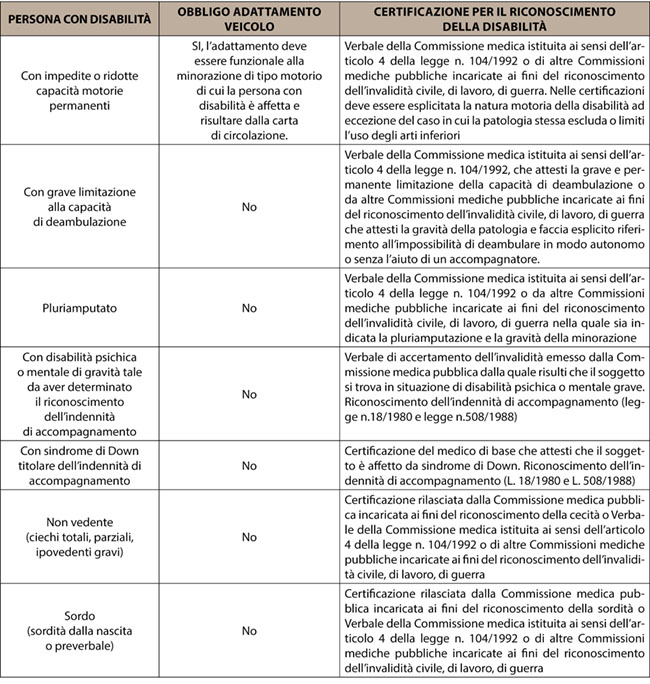

Riepilogo Certificazioni richieste per acquisto con Iva al 4%