ACCEDI

ACCEDI CERCA

CERCA

La normativa tributaria mostra particolare attenzione per le persone con disabilità e per i loro familiari, riservando loro numerose agevolazioni fiscali.

L’Agenzia delle Entrate ha aggiornato a dicembre 2025 la guida “Le agevolazioni fiscali per le persone con disabilità”.

In questo primo articolo analizziamo l’acquisto di un veicolo, con focus sul recupero in dichiarazione dei redditi del 19% della spesa sostenuta per l’acquisto.

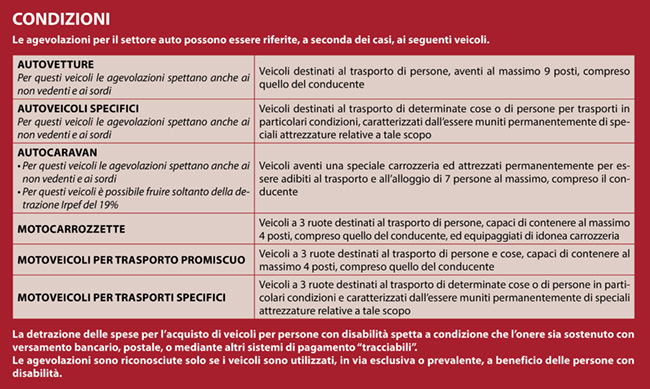

Chi ha diritto all’agevolazione

Possono usufruire delle agevolazioni le persone: non vedenti, sorde, con disabilità psichica o mentale titolari dell’indennità di accompagnamento, con grave limitazione della capacità di deambulazione o affetti da pluriamputazioni, con ridotte o impedite capacità motorie.

Se la persona con disabilità è fiscalmente a carico di un familiare (possiede cioè un reddito annuo non superiore a

€ 2.840,51 o a € 4.000 per i figli di età non superiore a 24 anni), può beneficiare delle agevolazioni lo stesso familiare che ha sostenuto la spesa.

Per individuare il diritto alle agevolazioni fiscali e le condizioni per accedervi (adattamento dei veicoli, obbligatorio o meno) è strettamente necessario che dai verbali di “invalidità” o di “disabilità” risulti l’espresso riferimento alle fattispecie previste dal legislatore.

Detrazione Irpef per i veicoli

Spese di acquisto

Per l’acquisto dei veicoli la persona con disabilità ha diritto a una detrazione dall’Irpef.

Attenzione: l’Agenzia delle Entrate ha chiarito che la detrazione Irpef del 19% si applica anche al valore dell’auto usata data in permuta, precisando che la detrazione spetta “sull’intero prezzo di acquisto del nuovo veicolo, incluso il valore dell’usato permutato”, sempre nel limite massimo di € 18.075,99.

La detrazione è pari al 19% del costo sostenuto e va calcolata su una spesa massima di € 18.075,99.

La detrazione spetta una sola volta (cioè per un solo veicolo) nel corso di un quadriennio (decorrente dalla data di acquisto).

È possibile riottenere il beneficio, per acquisti effettuati entro il quadriennio, solo se il veicolo precedentemente acquistato risulta cancellato dal Pubblico Registro Automobilistico (PRA), perché destinato alla demolizione, in data antecedente al secondo acquisto.

Il beneficio non spetta, invece, se il veicolo è stato cancellato dal PRA perché esportato all’estero.

In caso di furto e mancato ritrovamento, la detrazione per il nuovo veicolo riacquistato entro il quadriennio spetta al netto dell’eventuale rimborso assicurativo e deve comunque essere calcolata su una spesa massima di € 18.075,99. Se vi sono rate residue in relazione al veicolo rubato, il contribuente può continuare a detrarle.

Trascorsi almeno 4 anni dalla data dell’acquisto effettuato con le agevolazioni è possibile fruire nuovamente della detrazione per gli acquisti successivi, senza che sia necessario vendere il precedente veicolo.

Quando, ai fini della detrazione, non è necessario l’adattamento del veicolo, la soglia di € 18.075,99 vale solo per il costo di acquisto del veicolo: restano escluse le ulteriori spese per interventi di adattamento necessari a consentire l’utilizzo del mezzo (per esempio, la pedana sollevatrice).

La detrazione può essere usufruita per intero nel periodo d’imposta in cui il veicolo è stato acquistato o, in alternativa, in 4 quote annuali di pari importo.

Perdita dell’agevolazione Irpef

In caso di trasferimento del veicolo, a titolo oneroso o gratuito, prima che siano trascorsi 2 anni dall’acquisto, è dovuta la differenza fra l’imposta dovuta in assenza di agevolazioni e quella risultante dalla loro applicazione.

Questa disposizione non si applica quando la persona, a seguito di mutate necessità legate alla propria disabilità, cede il veicolo per acquistarne un altro sul quale realizzare nuovi e diversi adattamenti. Anche in questo caso, tuttavia, non è agevolabile l’acquisto del veicolo prima che siano trascorsi 4 anni dal precedente acquisto, tranne nei casi di cancellazione del veicolo dal PRA per demolizione e furto.

Spese per riparazione

Oltre che per le spese di acquisto, la detrazione Irpef spetta anche per quelle di riparazione del mezzo. Sono esclusi, comunque, i costi di ordinaria manutenzione e i costi di esercizio (premio assicurativo, carburante, lubrificante).

Anche in questo caso la detrazione è riconosciuta nel limite di spesa di 18.075,99 euro, nel quale devono essere compresi sia il costo d’acquisto del veicolo sia le spese di manutenzione straordinaria dello stesso. Attenzione: le spese per riparazioni possono essere detratte solo se sono state sostenute entro 4 anni dall’acquisto del mezzo. Esse non possono essere rateizzate ma devono essere indicate nella dichiarazione dei redditi relativa all’anno di sostenimento delle spese.