ACCEDI

ACCEDI CERCA

CERCA

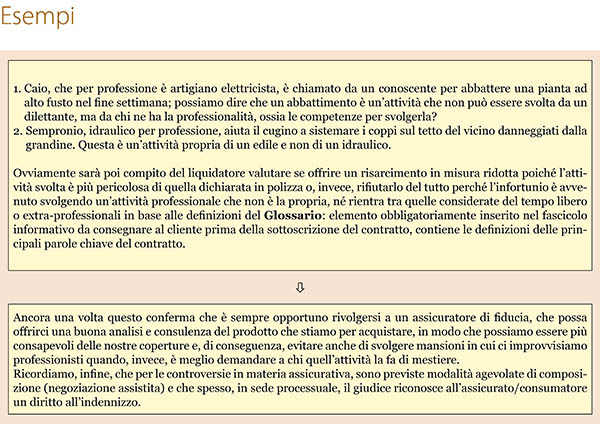

Quasi tutte le polizze impiegano formule standard come “lavori

occasionali della vita domestica” oppure “lavori diversi da quello

stabilmente svolto”. Vediamo come interpretarle e scegliere il prodotto

giusto, senza escludere la possibilità di farsi valere per vie legali.

Nel chiedere una copertura infortuni, cosiddetta 24 h, professionale ed extraprofessionale, diamo per scontato che stiamo acquistando una polizza a 360 gradi: tradotto, qualunque cosa mi accada e in qualunque momento sono assicurato. Ma in realtà i meccanismi sono diversi.

Di seguito confrontiamo alcune definizioni di infortuni delle principali compagnie assicurative operanti sul territorio nazionale e vediamo come stanno realmente le cose.

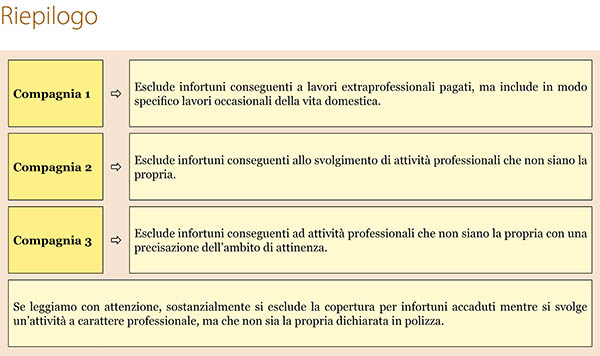

| Compagnia 1 |

Infortuni professionali

Sono gli infortuni che l’assicurato subisce nell’esercizio dell’attività professionale dichiarata in polizza.

Sono inoltre compresi gli infortuni subiti dall’assicurato nel tragitto dall’abitazione al luogo di lavoro, e viceversa, e nel tragitto dalla sede dove è svolta l’attività lavorativa fino al raggiungimento di altre sedi e viceversa, purché l’infortunio avvenga durante il tempo necessario a compiere il percorso per via ordinaria e con gli abituali mezzi di locomozione, sia pubblici che privati.

Infortuni extra-professionali

Sono gli infortuni che l’assicurato subisce nello svolgimento di ogni attività che non abbia carattere professionale e cioè quelli che subisce durante l’espletamento di tutte le attività concernenti la normale vita domestica, sociale e di relazione, compresa l’esecuzione di lavori occasionali svolti per le normali esigenze familiari e la partecipazione ad attività di volontariato non retribuito.

Sono quindi esclusi tutti gli infortuni che l’assicurato subisce mentre presta opera retribuita alle dipendenze di terzi o in proprio a titolo professionale.

| Compagnia 2 |

Rischio assicurato

L’assicurazione vale per gli infortuni che l’assicurato subisce nello svolgimento:

- delle attività professionali principali e secondarie dichiarate;

- di ogni altra attività che non abbia carattere professionale.

Tempo libero e lavoro

L’assicurazione vale per gli infortuni che l’assicurato subisce nello svolgimento della propria attività professionale dichiarata in polizza, nonché di ogni altra attività che non abbia carattere di professionalità.

| Compagnia 3 |

Rischio assicurato

L’assicurazione vale per gli infortuni che l’assicurato subisce nello svolgimento:

- dell’attività professionale indicata in polizza e di qualsiasi altra attività professionale, principale o secondaria, purché sia caratterizzata da minore rischiosità rispetto a quella dichiarata, in base a quanto previsto all’allegato “Classificazione delle Attività Professionali codificate”;

- di ogni altra attività senza carattere di professionalità attinente al tempo libero, alla vita privata e di relazione.