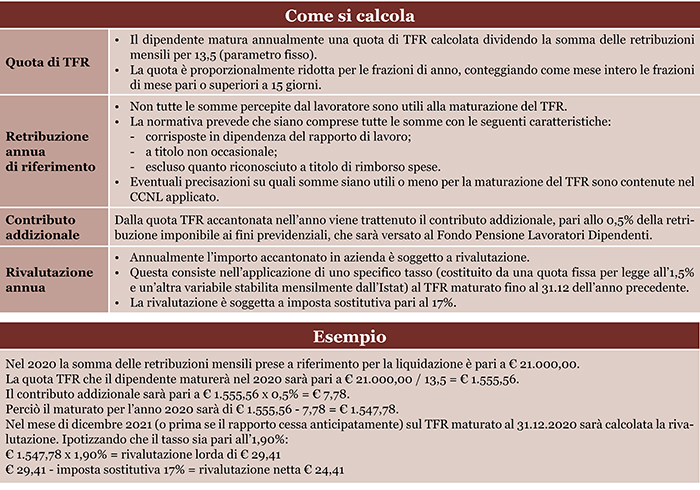

Il TFR è nato come un trattamento economico che il lavoratore privato percepisce dal datore di lavoro alla cessazione del rapporto, per poter fare fronte al periodo di inattività tra il rapporto terminato e un nuovo rapporto di lavoro. Oggi il TFR ha in gran parte perso questa valenza, diventando un trattamento integrativo alla propria pensione o una forma di finanziamento per eventuali spese straordinarie.

Chi ne ha diritto

Tutti i lavoratori dipendenti del settore privato con regolare rapporto di lavoro (intermittente, a tempo determinato o indeterminato, apprendistato) maturano mensilmente il TFR che percepiranno successivamente alla chiusura del rapporto di lavoro (sia in caso di dimissioni che licenziamento).

Anticipazione del TFR

La regola generale prevede che il lavoratore possa richiedere l’anticipo del TFR, però, rispettando alcuni requisiti:

- deve avere almeno 8 anni di anzianità lavorativa;

- può richiedere al massimo il 70% del totale maturato;

- può richiederlo solo per determinate motivazioni (acquisto prima casa oppure spese sanitarie straordinarie);

- può richiederlo solamente una volta nell’intero rapporto lavorativo.

Il datore di lavoro può decidere di attenersi alla regola generale sopra riportata, oppure fissare dei vincoli diversi purché siano applicati criteri di maggior favore (riconosciuti a tutti i dipendenti), cioè gli scostamenti dalla regola generale devono essere a vantaggio del dipendente.

| Esempio Il datore di lavoro può concedere l’anticipo anche a dipendenti con solo 3 anni di anzianità, ma non può pretendere che i lavoratori abbiano un’anzianità lavorativa maggiore di 8 anni. |

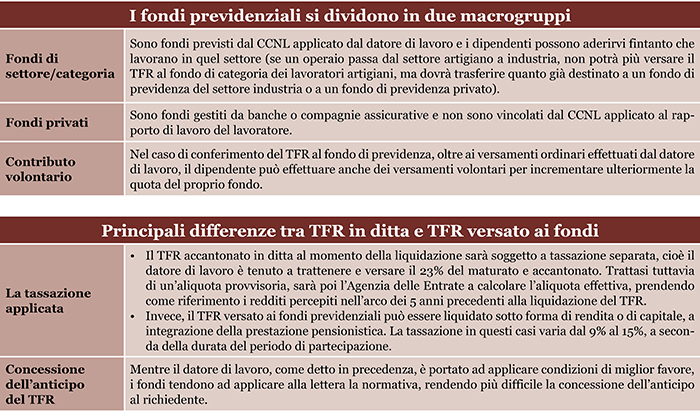

TFR in azienda o al fondo di previdenza

Entro 6 mesi dalla data di assunzione, il dipendente è obbligato a esprimere la propria scelta relativamente al conferimento del TFR.

Attraverso il modello apposito consegnatogli dal datore di lavoro, dichiara se versarlo ad un fondo di previdenza oppure se mantenerlo in ditta (in caso di silenzio assenso, il TFR verrà automaticamente versato al fondo previdenziale di settore).

Una volta che il lavoratore ha optato per il versamento del TFR a un fondo di previdenza, potrà successivamente trasferire il maturato da un fondo a un altro, ma non potrà più tornare ad accantonarlo presso il proprio datore di lavoro.

è compito del lavoratore scegliere il fondo a cui destinare il TFR e comunicare al datore di lavoro tale adesione. Il datore di lavoro provvederà poi a versare (mensilmente, trimestralmente o annualmente) quanto maturato dal lavoratore al fondo.

Se il dipendente versa già il TFR a un fondo di previdenza, nel caso di un nuovo rapporto di lavoro non sussistono i 6 mesi ma è tenuto a comunicare il prima possibile al datore di lavoro i dati del fondo previdenziale al quale aderisce.

Qualche considerazione: TFR in ditta o al fondo?

La risposta è soggettiva, e dev’essere considerato caso per caso.

Tendenzialmente, la vita fino a 30/35 anni è ricca di eventi e cambiamenti (diversi rapporti di lavoro, l’acquisto dell’auto, convivenza, l’acquisto o costruzione della casa, matrimonio e figli) e il TFR facilmente reperibile può essere considerato un ottimo finanziamento a copertura delle numerose spese, quindi è meno consigliabile vincolare il TFR in un fondo previdenziale.

Dopo i 35 anni si cerca di mantenere una stabilità e si è più attenti alla propria economia domestica, valutando i possibili investimenti a lungo termine; è forse il momento migliore per iniziare ad accantonare il proprio TFR in un fondo.

Infine, più si è vicini all’età pensionabile, meno ha senso aderire a un fondo previdenziale perché la rendita futura sarà ridotta a fronte di pochi anni versati.

| Più alto è il rischio, più alto è il guadagno Senza improvvisarsi giocatori di borsa, ma affidandosi a consulenti finanziari, sempre a seconda della propria situazione economica, in alternativa ai fondi previdenziali potrebbe essere più vantaggioso optare per i fondi di investimento. |

Assistenza sanitaria integrativa

Attenzione a non confondere fondi previdenziali e fondi di assistenza sanitaria integrativa, che non hanno nulla a che vedere con il TFR. L’assistenza sanitaria integrativa è un’integrazione (o sostituzione) dell’assistenza sanitaria pubblica per prestazioni sanitarie e mediche. Oggi la maggior parte dei CCNL prevedono tale forma di assistenza, di solito finanziata principalmente dal datore di lavoro, che è tenuto a informare i propri dipendenti della relativa disponibilità di servizi e prestazioni. Sarà poi il dipendente a scegliere se usufruire o meno di tali prestazioni (occupandosi autonomamente della pratica e invio documentazione).

In aggiunta, il lavoratore può sottoscrivere con banche o compagnie assicurative ulteriori forme di assistenza sanitaria privata.

Considerando le attuali tempistiche e i costi della sanità, è vivamente consigliabile usufruire delle prestazioni dei fondi di assistenza sanitaria, oppure aderire a forme di assistenza sanitaria privata che prevedono canali preferenziali o rimborsi rapidi delle prestazioni mediche sostenute.