Per chi stipula un mutuo per l'acquisto dell'abitazione principale vi è la possibilità di detrarre dall'Irpef gli interessi passivi pagati e i relativi oneri accessori. Nello specifico è prevista una detrazione annua dall'imposta sul reddito delle persone fisiche (Irpef) pari al 19% degli interessi passivi, e relativi oneri accessori, derivanti da mutui garantiti da ipoteca su immobili, contratti per l'acquisto dell'unità immobiliare da adibire ad abitazione principale e delle sue pertinenze, per un importo non superiore a € 4.000,00.

La detrazione d'imposta si deve far valere nella dichiarazione dei redditi relativa al periodo d'imposta in cui gli interessi sono stati sostenuti. Per abitazione principale si intende l'immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il possessore e il suo nucleo familiare dimorano abitualmente e risiedono anagraficamente.

Chi sono i beneficiariLa detrazione d'imposta si deve far valere nella dichiarazione dei redditi relativa al periodo d'imposta in cui gli interessi sono stati sostenuti. Per abitazione principale si intende l'immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il possessore e il suo nucleo familiare dimorano abitualmente e risiedono anagraficamente.

Possono utilizzare la detrazione gli acquirenti (anche della sola nuda proprietà) a patto che siano contraenti del mutuo ipotecario stipulato per l’acquisto. Se il mutuo è intestato a più soggetti, ciascuno di essi può usufruire della detrazione in proporzione alla propria quota. Il beneficiario della detrazione deve comunque coincidere con il proprietario dell’unità immobiliare. Non può usufruire della detrazione l’usufruttuario.

In caso di morte del mutuatario, il diritto alla detrazione si trasmette all’erede o legatario o all’acquirente che si sia accollato il mutuo.

Il contribuente che si è accollato un mutuo ha diritto alla detrazione, se a quella data, ricorrono nei suoi confronti le condizioni previste dalla legge. La detrazione compete anche al coniuge superstite, se contitolare insieme al coniuge deceduto del mutuo contratto per l’acquisto dell’abitazione principale, a condizione che provveda a regolarizzare l’accollo del mutuo.

Misura della detrazione

Relativamente ai mutui stipulati dal 1993, l’importo massimo di spesa su cui applicare la detrazione del 19% è pari, dal 1.01.2008, a € 4.000,00 annui. La detrazione massima è pari a € 760,00 per periodo d’imposta. Il limite di spesa inoltre deve essere riferito:

- a tutti gli intestatari del mutuo (se il mutuo è intestato a 2 persone, ciascuna potrà detrarre al massimo il 19% della metà di € 4.000,00, pari ad € 380,00);

- a tutti i contratti di mutuo stipulati per l’acquisto.

Condizioni per la detrazione

Per usufruire della detrazione l’immobile deve essere adibito ad abitazione principale entro 1 anno dall’acquisto, tale condizione deve permanere per tutto il periodo d’imposta per il quale si chiedono le detrazioni. Inoltre:

- l’acquisto dell’immobile deve avvenire entro 1 anno antecedente o successivo alla stipula del contratto di mutuo ipotecario. Per i mutui relativi alla costruzioni/ristrutturazione dell’abitazione principale, la L. 222/2007 ha previsto che la stipula del mutuo ipotecario debba avvenire nei 6 mesi antecedenti ovvero 18 mesi successivi all’inizio dei lavori di costruzione o ristrutturazione;

- l’acquisto deve essere finanziato attraverso un contratto di mutuo ipotecario stipulato ai sensi dell’art. 1813 C.C.;

- il mutuo deve essere garantito da ipoteca immobiliare sull’immobile oggetto di acquisizione ovvero su un altro immobile anche di proprietà di terzi;

- il soggetto mutuante deve essere residente in Italia o in uno degli Stati aderenti all’Unione Europea, ovvero avere una stabile organizzazione in Italia.

| Non sono detraibili gli interessi passivi relativi ad altre forme di finanziamento (es.: cambiali, aperture di credito in conto corrente anche se garantite da ipoteca). Nel contratto di mutuo deve essere specificato che il mutuo stesso è stipulato per l’acquisto dell’abitazione principale e delle sue pertinenze. Tale specifica può risultare anche dal contratto di acquisto dell’immobile, o da altra attestazione rilasciata dalla banca. |

Alternativamente il contribuente può dichiarare che il mutuo è stato contratto per l’acquisto dell’abitazione principale, assumendosi le responsabilità penale e civile delle dichiarazioni rese.

Casi in cui decade la detrazione

Dall’anno successivo a quello in cui l’immobile non è più adibito ad abitazione principale, il contribuente perde il diritto alla detrazione, salvo che la variazione del domicilio dipenda da trasferimenti per motivi di lavoro, in questo caso, la casa in cui il soggetto trasferitosi dimorava non perde la qualifica di abitazione principale.

Non comporta la perdita del diritto alla detrazione, la variazione del domicilio a seguito di ricoveri permanenti in casa di riposo o in centri di assistenza sanitaria. L’abitazione non deve essere locata.

In caso di decadenza, il contribuente può comunque ricominciare ad esercitare il diritto alla detrazione in relazione alle rate pagate a partire dal momento in cui l’immobile torna ad essere utilizzato come abitazione principale.

Al personale in servizio permanente delle Forze armate e delle Forze di Polizia a ordinamento militare, nonché a quello dipendente dalle Forze di Polizia a ordinamento civile, la detrazione è riconosciuta a prescindere dal requisito della dimora abituale, essendo sufficiente che l’immobile costituisca l’unica abitazione di proprietà.

Gli oneri detraibili

La detrazione d’imposta spetta nell’anno in cui le spese sono state effettivamente sostenute, indipendentemente dalla data di scadenza, sia per gli interessi passivi, con esclusione di quelli coperti da contributi erogati da enti pubblici, sia per gli oneri accessori.

Tra gli oneri accessori si segnalano:

- l’onorario del notaio per la stipula del contratto di mutuo ipotecario;

- le spese di perizia;

- le spese di istruttoria;

- la commissione richiesta dagli istituti di credito per la loro attività di intermediazione;

- la penalità per anticipata estinzione del mutuo;

- le quote di rivalutazione dipendenti da clausole di indicizzazione;

- le perdite su cambio, per i mutui contratti in valuta estera;

- l’imposta per l’iscrizione o la cancellazione di ipoteca;

- l’imposta sostitutiva sul capitale prestato.

- le spese di assicurazione dell’immobile, neanche se richiesta dall’istituto di credito che concede il mutuo;

- l’onorario del notaio per il contratto di compravendita;

- le imposte di registro, l’Iva, le imposte ipotecarie e catastali.

Indicazione nella dichiarazione dei redditi

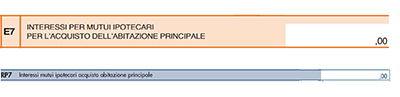

Gli interessi pagati dovranno essere indicati nel modello 730/2021 Rigo E7 del Quadro E (Interessi per mutui ipotecari per l’acquisto dell’abitazione principale) o nel modello Redditi (Quadro RP rigo RP7 - Interessi mutui ipotecari acquisto abitazione principale).

La detrazione spetta anche se il mutuo è stato stipulato per acquistare un’ulteriore quota di proprietà dell’unità immobiliare.

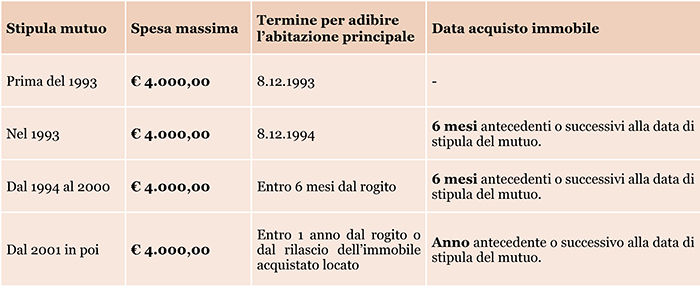

Per i mutui stipulati prima del 1.01.2001 la detrazione è ammessa a condizione che l’unità immobiliare sia stata adibita ad abitazione principale entro 6 mesi dall’acquisto. Per i soli mutui stipulati nel corso dell’anno 1993 la detrazione spetta purché l’unità immobiliare sia stata adibita ad abitazione principale entro l’8.12.1994.

Se l’immobile acquistato è sottoposto a ristrutturazione edilizia, la detrazione spetta dalla data in cui viene adibito ad abitazione principale, purché questo avvenga sempre entro 2 anni dall’acquisto.

Se è stato acquistato un immobile locato, la detrazione spetta, a partire dalla prima rata di mutuo corrisposta, a condizione che entro 3 mesi dall’acquisto, l’acquirente notifichi al locatario l’intimazione di sfratto per finita locazione e che entro 1 anno dal rilascio l’immobile sia adibito ad abitazione principale.

La detrazione non compete nel caso in cui il mutuo sia stato stipulato autonomamente per acquistare una pertinenza dell’abitazione principale.

Contratti di mutuo stipulati prima del 1993

Per i contratti di mutuo stipulati prima del 1993, la detrazione spetta su un importo massimo di € 4.000,00 per ciascun intestatario del mutuo ed è ammessa a condizione che l’unità immobiliare sia stata adibita ad abitazione principale alla data dell’8.12.1993 e che, nella rimanente parte dell’anno e negli anni successivi, il contribuente non abbia variato l’abitazione principale per motivi diversi da quelli di lavoro.

Se nel corso dell’anno l’immobile non è più utilizzato come abitazione principale (per motivi diversi da quelli di lavoro), a partire dallo stesso anno, la detrazione spetta solo sull’importo massimo di € 2.065,83 per ciascun intestatario del mutuo.

Documenti da conservare

Per beneficiare della detrazione è necessario che il contribuente conservi i seguenti documenti:

- ricevute quietanzate dalla banca relative alle rate di mutuo pagate;

- contratto di mutuo dal quale deve risultare che il finanziamento è stato concesso per l’acquisto dell’immobile che è stato o sarà adibito ad abitazione principale;

- contratto di acquisto dell’immobile per verificare sia i vincoli temporali previsti sia l’importo (spesa sostenuta per l’acquisto) riportato sull’atto che, se pur maggiorato di eventuali oneri correlati all’acquisto, risultasse inferiore al capitale erogato, renderà necessario il riallineamento degli interessi alla minore spesa sostenuta;

- documentazione degli oneri accessori sostenuti;

- eventuale autocertificazione attestante che l’immobile acquistato è stato adibito ad abitazione principale nei termini previsti dalla norma.