Facciamo il punto sugli interventi che rientrano nei vari bonus dedicati al risparmio energetico e all'efficientamento dell'edificio. In particolare, esaminiamo gli interventi di riqualificazione energetica agevolati dall'Ecobonus e quelli che rientrano nel Superbonus e come produrre la documentazione da inviare all'ENEA per accedere alle agevolazioni.

La legge di Bilancio 2020 ha prorogato al 31.12.2020 le detrazioni fiscali per l’efficienza energetica degli edifici (Ecobonus). La recente introduzione del Superbonus 110%, avvenuta con il D.L. 34/2020, integra questo tipo di incentivo fiscale.Superbonus 110%: come ottenerlo

Il Superbonus al 110% è applicabile agli interventi già incentivati con l’Ecobonus classico a condizione che i lavori di miglioria energetica siano eseguiti congiuntamente ad almeno 1 degli interventi trainanti, garantendo, oltre al rispetto dei requisiti tecnici stabiliti per legge, il miglioramento di almeno due classi energetiche dell’edificio.

Gli interventi trainanti del Superbonus sono 2: efficientamento energetico dell’involucro dell’edificio (come la realizzazione del cappotto termico) con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio oppure la sostituzione degli impianti di climatizzazione invernale con soluzioni ad alto rendimento sia per parti comuni dei condomini, sia per edifici monofamiliari.

ENEA, i documenti per Ecobonus e Superbonus 2020

Per beneficiare dell’agevolazione fiscale è necessario trasmettere all’ENEA, Agenzia Nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile, la documentazione che l’intervento realizzato è conforme ai requisiti tecnici richiesti.

Bisogna richiedere quindi un’asseverazione da parte di un tecnico abilitato. Ad esempio, l’attestato di prestazione energetica (APE) che certifica l’efficienza energetica dell’edificio. Deve essere redatto prima e dopo l’intervento, da un tecnico non coinvolto nei lavori. La documentazione deve essere conservata dal contribuente e inviata per via telematica sul sito.

Chi può accedere all’Ecobonus

Tutti i contribuenti, anche i titolari di reddito di impresa, possessori di un immobile sottoposto a lavori finalizzati al risparmio energetico. I contribuenti, in alternativa all’utilizzo della detrazione fiscale, possono optare per la cessione del credito. Al momento questa procedura è in via di formulazione definitiva.

Le disposizioni si applicano agli interventi effettuati:

- da condomini;

- da persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, su unità immobiliari;

- da Istituti autonomi case popolari (IACP) comunque denominati, nonché dagli enti aventi le stesse finalità sociali dei predetti Istituti, istituiti nella forma di società che rispondono ai requisiti della legislazione europea in materia di “in house providing” per interventi realizzati su immobili, di loro proprietà ovvero gestiti per conto dei Comuni, adibiti ad edilizia residenziale pubblica;

- da cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci;

- da organizzazioni non lucrative di utilità sociale, dalle organizzazioni di volontariato iscritte nei relativi registri, e dalle associazioni di promozione sociale iscritte nel registro nazionale e nei registri regionali e delle Province autonome di Trento e di Bolzano;

- da associazioni e società sportive dilettantistiche iscritte nel relativo registro, limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi.

Ecobonus e bonifico parlante

I contribuenti non titolari di reddito d’impresa devono effettuare il pagamento dei lavori di ristrutturazione tramite bonifico bancario o postale indicando la causale del versamento, il codice fiscale del beneficiario della detrazione, gli estremi fiscali del soggetto a favore di cui si effettua il pagamento.

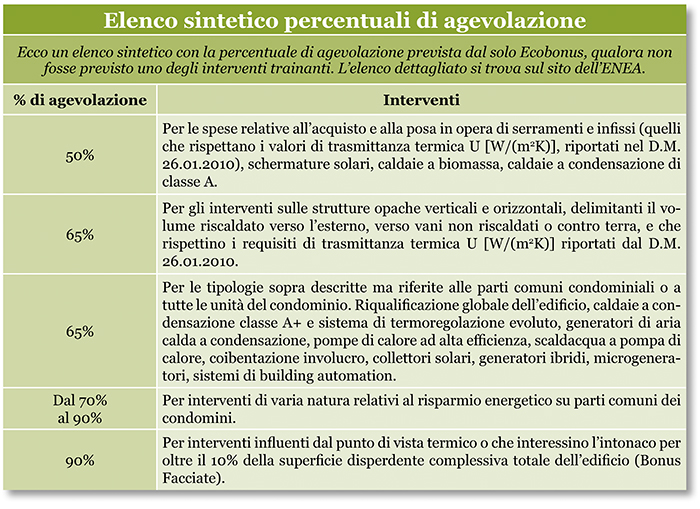

Ecobonus infissi, caldaie e altre migliorie energetiche

Molti lavori di efficientamento erano detraibili grazie agli Ecobonus già in vigore e stabiliti dall’art. 14 D.L. 63/2013 (Detrazioni fiscali per interventi di efficienza energetica). Ora se abbinati agli interventi trainanti, possono accedere alla detrazione del 110%.