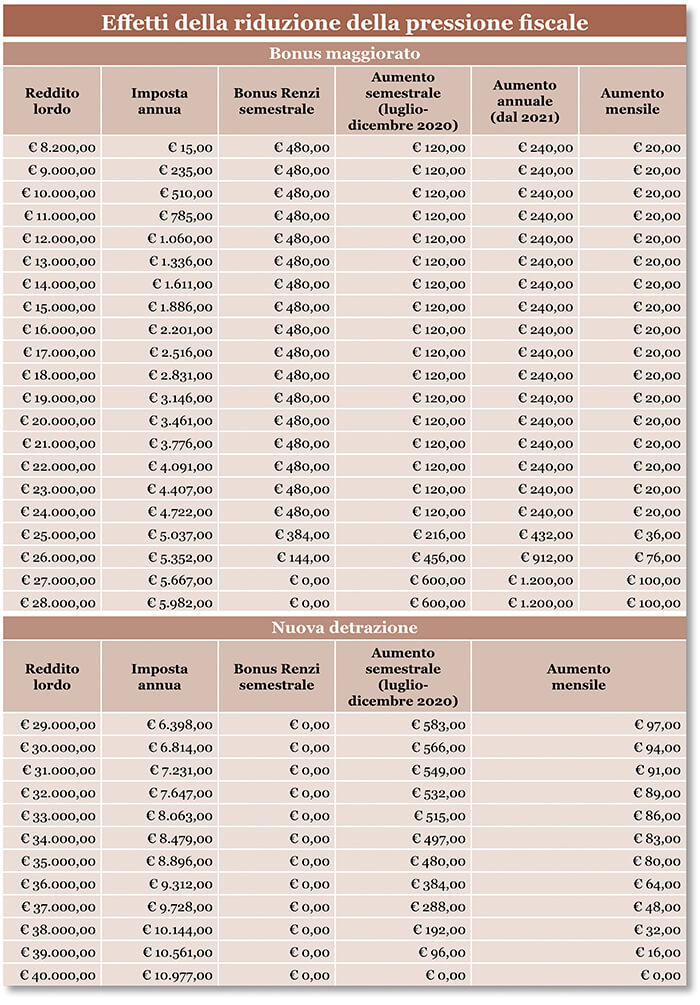

Da luglio 2020, in sostituzione del Bonus Renzi, per i redditi fino a € 28.000,00 è introdotto un “trattamento integrativo” di importo pari a € 600,00 fino al 31.12.2020, e pari a € 1.200,00 a partire dal 2021, in sostanza, € 100,00 al mese. Sopra i € 28.000,00 e fino a € 40.000,00 di reddito, invece, è prevista una detrazione fiscale aggiuntiva pari a € 480,00, che decresce all'aumento del reddito complessivo, fino ad azzerarsi al raggiungimento di € 40.000,00. Il datore di lavoro è tenuto a riconoscere ai lavoratori in busta paga l'ammontare del trattamento integrativo/ulteriore detrazione, salvo provvedere in sede di conguaglio di fine anno o di fine rapporto al calcolo dell'importo effettivamente spettante ed al relativo conguaglio.

PremessaDa luglio 2020 sono operative le disposizioni normative contenute nel D.L. n. 3/2020 che introducono misure urgenti per la riduzione della pressione fiscale sul lavoro dipendente.

Lo spartiacque tra l’una (trattamento integrativo) e l’altra (ulteriore detrazione) prestazione è rappresentato dal reddito complessivo annuo ai fini fiscali dell’interessato.

| Il reddito complessivo si assume al netto di quello derivante dall’unità immobiliare adibita ad abitazione principale e delle relative pertinenze. |

1. Trattamento integrativo per i contribuenti che hanno redditi superiori a € 8.000,00 e fino a € 28.000,00, in sostituzione dall’attuale Bonus Renzi.

2. Ulteriore detrazione per i contribuenti che hanno redditi superiori a € 28.000,00 e fino a € 40.000,00, in aggiunta alle detrazioni da lavoro dipendente o per familiari a carico.

Beneficiari

I beneficiari sono i contribuenti il cui reddito complessivo è formato dai redditi di lavoro dipendente e da redditi assimilati a quelli di lavoro dipendente quali:

- compensi percepiti dai lavoratori soci delle cooperative;

- indennità e compensi percepiti a carico di terzi dai lavoratori dipendenti per incarichi svolti in relazione a tale qualità;

- somme da chiunque corrisposte a titolo di borsa di studio, premio o sussidio per fini di studio o addestramento professionale;

- redditi derivanti da rapporti di collaborazione coordinata e continuativa;

- remunerazioni dei sacerdoti;

- compensi per lavori socialmente utili in conformità a specifiche disposizioni normative.

| Sono esclusi i redditi di pensione di ogni genere e degli assegni ad esse equiparati. |

Trattamento integrativo

Da luglio 2020 è riconosciuta una somma di importo pari a € 600,00 per il 2020 (sono 6 i mesi da luglio a dicembre) e € 1.200,00 per il 2021.

Si precisa che il trattamento integrativo non:

- concorre alla formazione del reddito;

- è rapportato al periodo di lavoro nell’anno.

Non ne hanno diritto i contribuenti che:

- non pagano le imposte i cosiddetti “incapienti”;

- superano i € 28.000,00 di reddito complessivo.

Ulteriore detrazione

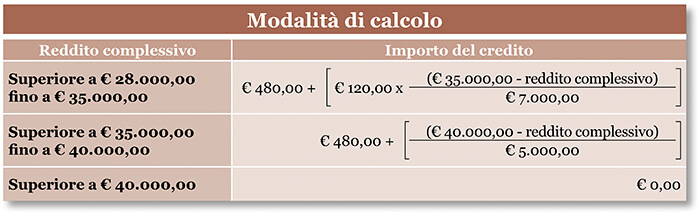

I contribuenti che percepiscono redditi compresi tra € 28.000,00 e € 40.000,00 ricevono invece una ulteriore detrazione fiscale.

Le modalità di calcolo differiscono a seconda che il contribuente ricada nella fascia € 28.000,00-

€ 35.000,00 o nella fascia € 35.000,00-€ 40.000,00.

Imposta lorda inferiore alle detrazioni

Per il solo anno 2020 il Decreto Rilancio prevede che il credito di € 80,00 (Bonus Renzi) e il trattamento integrativo di € 100,00, spettanti, rispettivamente, fino al 30.06.2020 e dal 1.07.2020 ai lavoratori dipendenti in possesso dei requisiti previsti nelle relative disposizioni, spettino anche se l’imposta lorda calcolata sui redditi sia inferiore alla detrazione spettante, per effetto delle misure a sostegno del lavoro.

Conguagli in busta paga

Se, in sede di conguaglio, il trattamento integrativo o l’ulteriore detrazione si rivela non spettante, il datore di lavoro provvederà al recupero del relativo importo, tenendo conto dell’eventuale diritto all’ulteriore detrazione.

Nel caso in cui il predetto importo superi € 60,00 il recupero dello stesso è effettuato in 8 rate di pari ammontare a partire dalla retribuzione che sconta gli effetti del conguaglio.

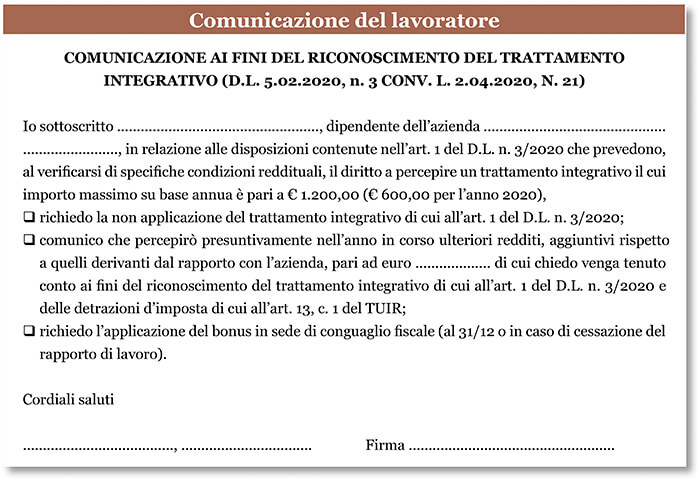

Comunicazione del lavoratore

Il lavoratore al fine di una corretta determinazione dell’importo spettante può comunicare al proprio datore di lavoro specifiche condizioni reddituali.