Il Decreto Rilancio, D.L. 34/2020, ha introdotto un'agevolazione fiscale molto vantaggiosa consentendo di ottenere una detrazione d'imposta del 110% sulle spese relative a interventi di riqualificazione energetica e di adeguamento antisismico effettuate dal 1.07.2020 al 31.12.2021. L'Ecobonus già previsto nel D.L. 13/2013 ora viene potenziato con il Decreto Rilancio infatti, viene riconosciuta la possibilità al contribuente di ottenere la detrazione diretta, in 5 anni (anziché 10 anni) oppure trasformare l'importo della detrazione in credito d'imposta con facoltà di una successiva cessione o con uno sconto immediato in fattura. In questo articolo verranno illustrati: quali interventi hanno questa agevolazione, le condizioni necessarie e le modalità di utilizzo del beneficio fiscale del 110%.

BeneficiariPersone fisiche, al di fuori dell’esercizio di attività d’impresa, arti e professioni, proprietari dell’immobile o titolari di diritti reali/personali di godimento (usufrutto, nudi proprietari, ecc.).

Parti di edifici

- Parti comuni condominiali e singole unità immobiliari (abitazione principale e non).

- Edifici unifamiliari: l’immobile deve essere adibito ad abitazione principale.

| Nota bene Il contribuente può usufruire della detrazione del 110% sulla seconda casa solo se l’immobile è in un contesto condominiale. |

Interventi trainanti

La detrazione del 110% è riconosciuta a specifici 3 interventi cosiddetti trainanti, quali:

- isolamento termico delle superfici opache verticali e orizzontali che interessano l’involucro dell’edificio con un’incidenza superiore al 25% dell’edificio medesimo;

- interventi su edifici (parti comuni, unifamiliari) per la sostituzione degli impianti di climatizzazione invernale per il riscaldamento, il raffrescamento o la fornitura di acqua calda, a pompa di calore, inclusi gli impianti ibridi abbinati anche all’installazione di impianti fotovoltaici.

Questi interventi sono chiamati trainanti perché se il privato fa un intervento, trainante, la detrazione del 110% si estende anche ad altri interventi, quali per esempio:

- installazione di impianti solari fotovoltaici connessi alla rete elettrica;

- installazioni contestuale o successiva di sistemi di accumulo integrati negli impianti fotovoltaici del punto precedente;

- installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici.

| Esempio Il contribuente opera il cappotto termico e l’installazione di impianti solari fotovoltaici. La spesa sostenuta sarà detraibile al 110%. |

Condizioni per usufruire del beneficio

Il contribuente può beneficiare della detrazione del 110% se gli interventi:

- hanno i requisiti tecnici minimi di efficientamento energetico;

- miglioramento di almeno 2 classi energetiche dell’edificio. Qualora non sia possibile è sufficiente conseguire la classe energetica più alta, da dimostrare con un certificato (Ape) rilasciato da un tecnico abili-tato.

Come utilizzare il beneficio fiscale del 110%

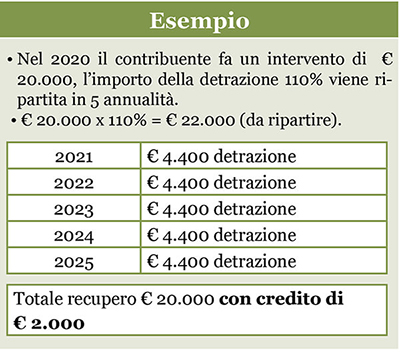

1) Detrazione in 5 anni

Il contribuente ripartisce la quota di detrazione in 5 quote costanti, anziché 10, nella dichiarazione dei redditi del 2021. Il recupero è maggiore rispetto all’intero importo pagato per l’intervento.

2) Cedere il credito ad altri soggetti

Il contribuente potrà cedere il credito alle banche o a intermediari finanziari. La quota di credito d’imposta non utilizzata nell’anno non può essere chiesta a rimborso e non può essere recuperata negli anni successivi.

3) Richiedere lo sconto diretto in fattura

Il contribuente in accordo con il fornitore può ottenere lo sconto, ossia l’importo della detrazione, in anticipo sulla fattura. A sua volta il fornitore potrà recuperare lo sconto fatto al cliente, sotto forma di credito d’imposta con facoltà di una successiva cessione ad altri soggetti.

| Il contribuente monetizza subito il vantaggio fiscale. |

Per le scelte 2) e la 3) il contribuente deve chiedere il visto di conformità sulla dichiarazione dei redditi, a cura di un soggetto abilitato. L’Agenzia delle Entrate ha creato la Piattaforma cessione crediti: strumento importante affinché i crediti possano essere utilizzati dal fornitore in compensazione, nel modello F24, o in alternativa ceduti ad altri soggetti.

Sismabonus: beneficio fiscale del 110%

Tutti gli interventi antisismici, già previsti dal D.L. 63/2013, che il contribuente andrà a sostenere dal 1.07.2020 al 31.12.2021, avranno l’incremento della detrazione al 110%. Per avere tale risparmio non è necessario aver sostenuto almeno 1 dei 3 nuovi interventi trainanti.

Spetta al contribuente la possibilità di:

- cedere il credito a un’assicurazione, con stipula di una polizza contro i rischi calamitosi;

- ottenere una detrazione del 90% sulla polizza.

| Nota bene Tali novità si applicano agli immobili che si trovano nelle zone sismiche 1, 2 e 3. |