Per fronteggiare l'emergenza Coronavirus il Governo, con i recenti Decreti (DL Cura Italia e DL Liquidità), ha deciso di prorogare i termini di alcune scadenze relative alle dichiarazioni fiscali, che riguardano tutti i contribuenti. Vediamo di capire quali sono le più importanti e come incidono sulle scelte delle famiglie.

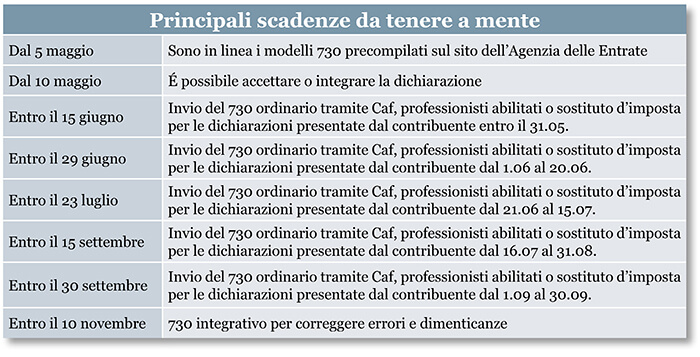

Nuove scadenze e proroghe adempimentiOgni anno a partire dal 15 aprile, l’Agenzia delle Entrate mette a disposizione il modello 730 precompilato, consultabile accedendo alla propria area riservata sul sito Internet istituzionale.

La dichiarazione precompilata è il risultato delle informazioni che il Fisco elabora a seguito dell’invio di dati provenienti da vari soggetti quali i sostituti d’imposta, altri enti e ulteriori informazioni già presenti nell’anagrafe tributaria.

L’invio delle informazioni all’Agenzia delle Entrate ha subito importanti modifiche e proroghe a seguito dell’emergenza Coronavirus, secondo un nuovo calendario che ha ridisegnato anche le scadenze degli adempimenti conseguenti, in questo modo:

- slitta dal 7.03 al 30.04.2020 il termine entro cui i sostituti d’imposta devono trasmettere la Certificazione Unica;

- slitta dal 28.02 al 31.03 la scadenza entro cui gli enti terzi devono inviare i dati utili per la dichiarazione precompilata (ad esempio gli oneri detraibili come spese funebri, spese per gli interventi di recupero edilizio/risparmio energetico su parti comuni, spese frequenza asilo nido, spese veterinarie, ecc.);

- é prorogato dal 15.04 al 5.05.2020 il giorno in cui sarà disponibile per i contribuenti la dichiarazione precompilata sul portale dell’Agenzia delle Entrate.

| Passa dal 23.07 al 30.09.2020 la scadenza per l’invio del 730 precompilato. |

Occorre precisare che si tratta di un rinvio della scadenza finale, ciò significa che è comunque possibile presentare la dichiarazione dei redditi anche prima di tale scadenza, il 30 settembre diventa quindi il termine ultimo, pertanto chi deve pagare avrà più tempo per mettersi in regola senza dover affrontare sanzioni ed interessi. Chi invece deve ottenere un rimborso può presentare il 730 già dalla fine del mese di maggio e avrà il rimborso in busta paga come sempre a luglio, indipendentemente dal fatto che la scadenza finale sia slittata a fine settembre. Chi aspetta giugno avrà il rimborso ad agosto e così via; e chi usufruisce del termine ultimo del 30 settembre avrà il conguaglio a ottobre-novembre.

Principali novità del Modello 730/20

Il modello 730/20 ha introdotto alcune novità sia in tema di detrazioni, sia nell’ampliamento della platea di soggetti che possono utilizzarlo; tra le principali troviamo:

- il nuovo limite reddituale per i figli a carico di età non superiore a 24 anni è aumentato a € 4.000,00;

- è aumentato a € 800,00 per ciascun alunno, il limite di detraibilità per le spese di istruzione per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di 2°;

- estensione dell’utilizzo del 730 all’erede per la dichiarazione dei redditi del de cuius relativi all’anno d’imposta 2019, con il vantaggio di poter ottenere più in fretta i rimborsi fiscali da parte dell’erario (prima era possibile utilizzare esclusivamente il modello Redditi);

- detrazione per riscatto dei periodi non coperti da contribuzione (c.d. “pace contributiva”) del 50% con una ripartizione in 5 quote annuali di pari importo nell’anno di sostenimento della spesa e in quelli successivi.

Cosa è cambiato dal 1.01.2020

Desideriamo richiamare l’attenzione su una novità già prevista dalla Legge di Stabilità 2020 e che riguarda la detraibilità spese sostenute dal 1.01.2020 che troveranno indicazione nel prossimo modello 730/21.

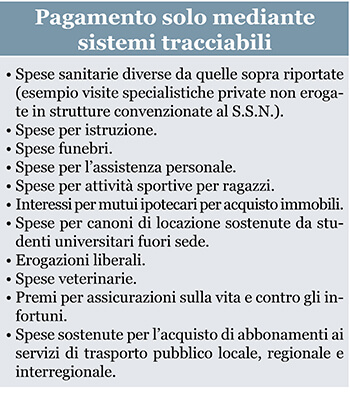

A decorrere dal 1.01.2020, al fine di poter beneficiare nella dichiarazione dei redditi 730/2021 - redditi 2020 - della detrazione di tutti gli oneri indicati nell’art.15 del TUIR e in altre disposizioni normative che consentono la detrazione Irpef del 19%, il pagamento dovrà avvenire solamente mediante:

- bonifico bancario o postale;

- ulteriori sistemi “tracciabili” diversi da quello in contanti tra cui carte di debito, di credito e prepagate, assegni bancari e circolari.

| Di conseguenza, tutte le spese che danno luogo allo sconto fiscale del 19% nella dichiarazione non potranno più essere effettuate con l’utilizzo del contante, pena la perdita della detrazione stessa. |

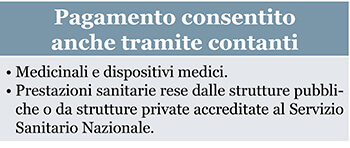

La normativa tuttavia consente alcune deroghe specifiche:

Per altri oneri, a titolo esemplificativo, valgono invece le nuove regole di modalità di pagamento:

Il suggerimento è quindi quello di conservare fin da subito, per questa tipologia di oneri, oltre ai giustificativi (fatture, ricevute, ecc.) anche la prova dell’avvenuto pagamento tramite mezzo tracciabile (bonifico, ricevuta del bancomat, carta di credito ecc.), per evitare lo spiacevole inconveniente dell’esclusione dalla dichiarazione.