La rapida proliferazione di associazioni no profit, dalle Onlus alle associazioni sportive, e la sempre più alta soglia d'attenzione che l'Agenzia delle Entrate e la Guardia di Finanza rivolgono agli enti no profit richiedono una maggiore conoscenza delle problematiche ad esse connesse.

La normativa ha portato in evidenza diverse novità negli ultimi anni su cui si cercherà ora di far chiarezza. Innanzitutto è opportuno distinguere tra i rimborsi per il personale volontario e i rimborsi riconosciuti per prestazioni amministrative o come indennità sportive.Rimborsi ai volontari

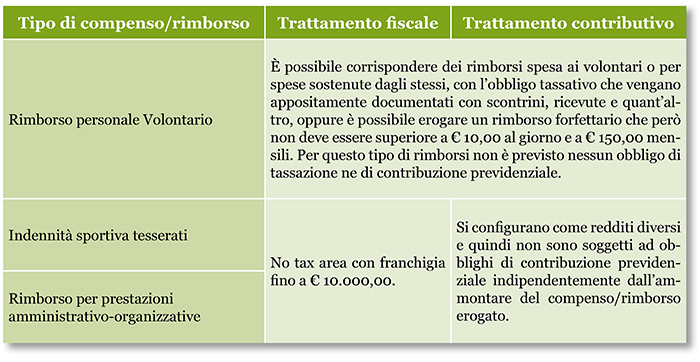

Fino all’entrata in vigore del Codice del Terzo Settore (D. Lgs. 117/2017), erano legati alle sole spese documentate sostenute dai volontari e lasciavano molte ombre sulla possibilità di riconoscere al volontario un rimborso a forfait.

A seguito dell’entrata in vigore della riforma, invece, è stata introdotta la possibilità per le associazioni di riconoscere un rimborso a forfait ai volontari per i servizi resi per un importo non superiore a € 10,00 giornalieri e a € 150,00 mensili.

Questo ha prodotto sicuramente uno snellimento delle procedure amministrative all’interno delle associazioni che ora potranno evitare “raccolte” di scontrini e ricevute per riconoscere un rimborso ai propri volontari.

D’altro canto però, la stessa manovra potrebbe facilitare manovre elusive per mascherare veri e propri compensi facendoli passare per rimborsi forfettari seppur di modico valore.

Le discussioni in tal senso sono ancora aperte ma la strada imboccata da Agenzia delle Entrate e Guardia di Finanza sembra essere completamente in linea con la riforma del Terzo Settore 2017.

Rimborsi a soci e tesserati

Un altro punto interessante riguarda i rimborsi spesa che le associazioni sportive dilettantistiche riconoscono ai propri soci/tesserati per prestazioni amministrative o sportive.

A prima vista, potrebbe creare qualche perplessità la differenza di trattamento tra il rimborso prestato al socio e quello prestato al tesserato. Entrambi, tuttavia, ricevono lo stesso trattamento fiscale e contributivo.

| Per capire meglio la situazione è utile ricordare che la figura del socio di un’associazione sportiva dilettantistica non equivale a quella del tesserato. |

Il socio, di solito, è colui che partecipa attivamente alla vita istituzionale dell’associazione, ha diritti e doveri sanciti dallo statuto; normalmente è definito socio chi presenta una regolare domanda di ammissione e ha ricevuto conferma dell’approvazione di quest’ultima da parte del consiglio direttivo.

È possibile, poi, che venga richiesta una quota al nuovo socio per perseguire i fini istituzionali dell’associazione. Al contrario il tesserato, al pari “dell’iscritto”, è colui che aderisce all’associazione per poter svolgere l’attività inerente. Il tesserato non partecipa alla vita istituzionale dell’ente di cui è entrato a far parte e segue i regolamenti stabiliti dal consiglio direttivo. Ne è un chiaro esempio l’atleta che viene tesserato dall’A.s.d. al CONI per poter partecipare per conto dell’A.s.d. alle manifestazioni sportive.

Nonostante ci siano, quindi, delle differenze strutturali tra le due figure non esiste alcuna diversificazione per quanto riguarda il trattamento fiscale e contributivo dei rimborsi percepiti.

| Risulta necessario precisare che queste erogazioni di denaro trovano la loro giustificazione sia come rimborsi forfettari per le spese sostenute dai tesserati sia come rimborso forfettario per le prestazioni amministrativo/organizzative che il socio presta nei confronti dell’associazione stessa. |

I rimborsi

Varie sono state le riforme che hanno agito su questo tema; da ultima, con la legge di Bilancio 2018 è stata alzata la soglia dei rimborsi “esentasse” provenienti dalle associazioni da € 7.500,00 a € 10.000,00; ovvero si è alzata la franchigia dei compensi che non devono essere portati in dichiarazione e, più concretamente, su cui non vengono calcolate tasse. Per questo tipo di rimborsi l’A.s.d. rilascia al socio/tesserato una certificazione in cui vengono dichiarati i compensi versati nell’anno solare ma che non ha alcuna ripercussione sulla situazione fiscale del percettore di tale compensi.

Per quanto concerne questo tipo di “compensi” va precisato inoltre, che, se il tesserato/socio, supererà il limite fissato di € 10.000,00 sarà tenuto al versamento di una ritenuta pari al 23% (ovvero pari al primo scaglione di imposta sulle persone fisiche), in aggiunta delle addizionali comunali e regionali.

Aspetti contributivi

Dal punto di vista contributivo l’Ispettorato del Lavoro e la Giurisprudenza sono relativamente concordi nel dire che, visto e considerato che questi rimborsi, siano essi indennità sportive piuttosto che compensi forfettari riconosciuti per attività amministrative prestate dal socio, si configurano come redditi diversi in base all’art. 67 del Testo Unico sulle Imposte sui redditi, continueranno a beneficiare dell’esenzione del pagamento dei contributi previdenziali, qualsiasi sia l’ammontare del compenso erogato. In altri termini, la configurazione di tali rimborsi come “redditi diversi”, fa si che non ci sia alcun tipo di onere contributivo da pagare.

Ricapitolando è possibile schematizzare la situazione dei rimborsi degli enti no profit nella seguente tabella.