Dal 1.01.2019 entra in vigore l'obbligo di fatturazione elettronica.

In questo breve approfondimento vedremo innanzitutto in cosa consiste tale obbligo e, in seguito, quali sono le conseguenze sui privati cittadini e consumatori finali.

È importante evidenziare fin da subito che questa materia, sebbene sia stata prevista con un discreto anticipo, sarà forse soggetta nei mesi a venire a cambiamenti e perfezionamenti da parte degli addetti ai lavori e degli uffici finanziari.

Legge di BilancioIn questo breve approfondimento vedremo innanzitutto in cosa consiste tale obbligo e, in seguito, quali sono le conseguenze sui privati cittadini e consumatori finali.

È importante evidenziare fin da subito che questa materia, sebbene sia stata prevista con un discreto anticipo, sarà forse soggetta nei mesi a venire a cambiamenti e perfezionamenti da parte degli addetti ai lavori e degli uffici finanziari.

La legge di Bilancio 2018, entrata in vigore il 1.01.2018, aveva introdotto l’obbligo di certificare tramite fattura elettronica tutte le operazioni, soggette a fatturazione, intercorse fra soggetti residenti in Italia. L’entrata in vigore della fatturazione elettronica è prevista per il 1.01.2019.

| Ma cosa si intende per fattura elettronica? La fattura elettronica consiste in un documento (fattura) con delle caratteristiche ben precise, gestito seguendo una procedura stabilita dalla Legge. |

Caratteristiche

La fattura elettronica deve possedere, innanzitutto, tutte le caratteristiche già previste per la (“ex”) fattura cartacea, ossia riportare tutti i dati obbligatori previsti dalla legge in tema di fatturazione come, ad esempio: nome e cognome del destinatario e dell’emittente, il numero e la data della fattura, Partita Iva e codice fiscale dell’emittente, codice fiscale e (eventuale) Partita Iva del destinatario, totale imponibile, totale Iva, ecc.

Oltre a ciò, le caratteristiche tipiche della fattura elettronica riguardano, in primo luogo, il formato elettronico della stessa. La fattura elettronica, infatti, è un file informatico in formato XML.

A tutti gli effetti di legge, questo file rappresenta la fattura, non avendo più alcuna importanza l’eventuale copia cartacea della stessa.

La copia cartacea resta comunque, solitamente, un documento utile nella prassi commerciale ma non ha più alcun valore in caso di controllo fiscale o amministrativo.

Il Sistema di Interscambio

In secondo luogo, il file XML, una volta creato, non viene inviato direttamente al cliente ma deve essere inoltrato ad una particolare “sezione” on line dell’Agenzia delle Entrate, chiamata “Sistema di Interscambio” (SdI).

Senza entrare troppo nel dettaglio, è opportuno che si sappia che questa comunicazione viene fatta utilizzando, alternativamente, quattro “canali”: PEC, servizio SdICoop, servizio SdIFtp e, infine, procedura web presente nel sito dell’Agenzia delle Entrate denominata “Fatture e corrispettivi”.

La scelta del canale comunicativo dipende da come viene gestito il processo di fatturazione da parte dell’emittente. Nella maggior parte dei casi, il soggetto che emette la fattura si appoggia ad appositi programmi informatici di fatturazione, i quali gestiscono totalmente la procedura di fatturazione elettronica: dalla creazione del file XML alla sua archiviazione digitale.

Il Sistema di Interscambio, una volta ricevuta la fattura in formato XML, ha il compito di svolgere tutti i controlli di regolarità formale del file suddetto. Nel caso in cui dalla verifica dovessero emergere irregolarità, il file viene scartato e l’SdI informa l’emittente della fattura, tramite un’apposita ricevuta di scarto. In caso contrario, invece, viene rilasciata una ricevuta di corretta presentazione del file XML.

In seconda battuta il Sistema di Interscambio provvede a inoltrare il documento al destinatario. La consegna della fattura elettronica al cliente avviene utilizzando i vari canali di comunicazione previsti dalla legge e scelti dal cliente.

Il recapito della fattura sarà possibile grazie alla compilazione nel file XML dei campi “codice destinatario” o “PEC destinatario”. In base a tale compilazione la fattura sarà inviata, alternativamente, o al suo programma gestionale di fatturazione del cliente, oppure alla sua casella PEC.

In ogni caso, tuttavia, anche se non sono stati compilati i campi suddetti, la fattura è comunque corretta e viene messa a disposizione del cliente nella sua area riservata del sito Internet dell’Agenzia delle Entrate.

La fattura elettronica, così creata e trasmessa, deve poi essere conservata digitalmente nei modi e nei tempi previsti dalla Legge.

La fattura elettronica nei confronti dei privati/consumatori finali

Una volta chiarito a sommi capi l’iter procedurale, vediamo come i consumatori finali vengono influenzati dal nuovo obbligo di fatturazione elettronica, evidenziando alcune particolarità tipiche di questo genere di operazioni.

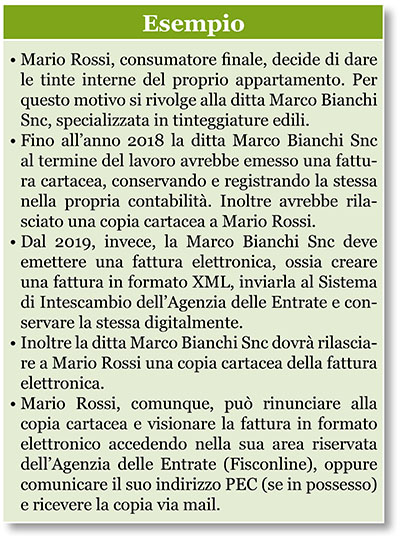

Innanzitutto è meglio chiarire fin da subito che la legge italiana non ha esentato i consumatori finali dal processo di fatturazione elettronica. Le fatture emesse, quindi, nei confronti dei privati cittadini/consumatori finali devono essere, anch’esse, in formato elettronico.

In tutti i casi, quindi, in cui il venditore è obbligato a fatturare una prestazione nei confronti di un privato cittadino sarà necessario che egli emetta una fattura elettronica, rispettando le modalità e le caratteristiche descritte nel paragrafo precedente.

Restano ovviamente escluse tutte quelle operazioni non soggette a fatturazione, come ad esempio le vendite al minuto, certificate da scontrini fiscali.

Data la particolare natura dei consumatori finali, tuttavia, l’Agenzia delle Entrate ha fornito, negli ultimi mesi del 2018, alcuni chiarimenti in merito al rilascio delle fattura nei confronti di questi soggetti.

Nel caso in cui la fattura elettronica venga emessa per cessioni svolte nei confronti di soggetti non titolari di Partita Iva, come ad esempio i consumatori finali, il venditore deve svolgere l’iter di fatturazione obbligatorio (creazione file XML, invio a SdI e archiviazione digitale) ma, inoltre, deve rilasciare una copia cartacea al cliente.

Quest’ultimo può rinunciare alla copia cartacea della fattura e visionare la fattura in questione nella propria area riservata dell’Agenzia delle Entrate.

Il consumatore finale può, inoltre, comunicare al venditore il proprio indirizzo PEC (nel caso ne possieda uno) al fine di ricevere una copia della fattura elettronica.

Youtube

Youtube