ACCEDI

ACCEDI CERCA

CERCA

Il testamento solidale permette in modo flessibile di scegliere di lasciare in tutto o in parte i propri beni a favore di uno o più enti benefici, associazioni o Fondazioni, tutelando al contempo gli eredi.

Fare testamento solidale, semplicemente, significa indicare nel proprio testamento una o più associazioni, enti, Fondazioni e organizzazioni in qualità di erede (destinando quindi una porzione di eredità) o in qualità di legatario (assegnando quindi determinati beni o alcuni diritti su beni ereditari).

| Grazie alle agevolazioni fiscali e alla sensibilizzazione sul tema, un numero sempre maggiore di persone sta impiegando questo tipo di strumento per donare a favore di cause sociali, umanitarie, scientifiche, ecc. |

Attraverso il testamento solidale, il testatore, se non presenta eredi legittimi, può destinare anche interamente i propri beni a uno o più enti benefici. Diversamente, se presenta eredi legittimi, può decidere di destinare a uno o più enti benefici solamente la quota disponibile dei propri beni, cioè quella che rimane dopo aver soddisfatto il diritto di tali eredi, diritto che viene sintetizzato con la locuzione di “successione necessaria” o detta anche “quota di legittima”.

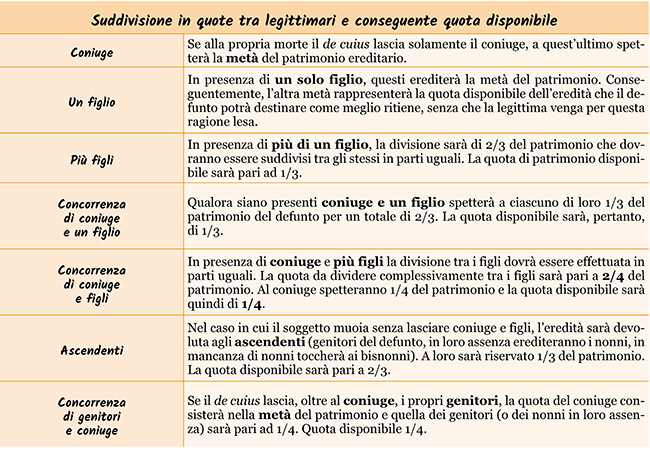

Tutela degli eredi legittimari

L’ordinamento giuridico offre una tutela garantita ad una determinata categoria di parenti. Infatti, sussista o meno un testamento, una quota del patrimonio ereditario sarà sempre riservata ad una cerchia di familiari (coniuge, figli legittimi naturali o adottivi, ascendenti). Ferma restando la piena libertà del de cuius di disporre dei propri beni per il tempo in cui si avrà cessato di vivere, agli eredi legittimari sarà sempre garantita una parte del patrimonio ereditario. Questo, avviene anche in presenza di un testamento solidale.

| In pratica, non è possibile escludere dall’asse successorio questa determinata categoria di eredi ai quali, indipendentemente dalla volontà del de cuius, sarà riservata una parte di patrimonio ereditario. |

I legittimari sono:

- il coniuge superstite;

- i figli;

- gli ascendenti.

Possiamo, pertanto, suddividere il patrimonio ereditario in due parti: una quota disponibile, che il testatore potrà liberamente assegnare e una quota legittima della quale non potrà disporre, in quanto spettante di diritto ai legittimari, vista la cosiddetta intangibilità della legittima. Tuttavia, tale intangibilità opera in senso quantitativo e non qualitativo: il legittimario ha diritto non a determinati beni, bensì a beni per un valore corrispondente alla sua quota (vedi tabella in fondo all’articolo).

Modalità e caratteristiche

Ci sono 3 modalità per redigere il testamento solidale:

- testamento olografo (art. 602 c.c.);

- testamento pubblico (art. 603 c.c.);

- testamento segreto (art. 604 c.c.).

- a titolo di eredità: il beneficiario diventa titolare dei beni accettando l’eredità tramite beneficio di inventario;

- a titolo di legato: il beneficiario diventa titolare dei beni senza bisogno di accettazione e senza acquisire i debiti.

Vantaggi fiscali

La scelta del testamento solidale permette anche alcune agevolazioni di natura fiscale. Non sono, infatti, soggetti all’imposta sulle successioni e donazioni nè alle imposte ipotecaria e catastale i trasferimenti e titolo gratuito effettuati a favore di:

- enti del Terzo settore, comprese le cooperative sociali;

- enti al di fuori del Terzo settore, fondazioni e associazioni, che operano però in determinati settori di pubblica utilità previsti dalla specifica normativa sulle successioni e donazioni.

Youtube

Youtube