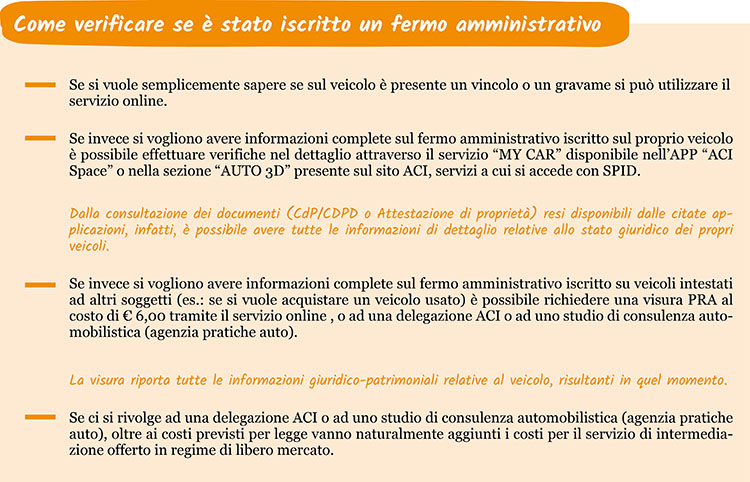

ACCEDI

ACCEDI CERCA

CERCA

Il fermo amministrativo è un atto con il quale le amministrazioni o gli enti competenti, Comuni, INPS, Regioni, Stato, ecc., tramite i concessionari della riscossione, “bloccano” un bene mobile del debitore, o dei coobbligati, iscritto in pubblici registri (ad esempio autoveicoli) , al fine di riscuotere i crediti non pagati che possono riferirsi a tributi o tasse (può trattarsi di un credito di varia natura, ad esempio, un mancato pagamento IVA, IRPEF, Bollo auto, IMU, ecc.) oppure a multe relative ad infrazioni al Codice della Strada.

Iscrizione e conseguenze del fermo amministrativo

In caso di mancato pagamento della cartella esattoriale nei termini di legge, il concessionario della riscossione può disporre il fermo dei veicoli intestati al debitore, tramite iscrizione del provvedimento di fermo amministrativo nel Pubblico Registro Automobilistico (PRA).

| A seguito dell’iscrizione del fermo la disponibilità del veicolo è limitata fino a quando il debitore non salderà il proprio debito e il concessionario della riscossione non provvederà, d’ufficio, alla cancellazione del fermo. |

Il veicolo, infatti:

- non può circolare e qualora circolasse è prevista la sanzione;

- non può essere radiato dal PRA: non può essere demolito od esportato;

- anche se viene venduto, con atto avente data certa successiva all’iscrizione del fermo, non può circolare e non può essere radiato dal PRA.

| Inoltre, se il debitore non paga le somme contestate, il concessionario della riscossione potrà agire forzatamente per la vendita del veicolo. |

Cancellazione al PRA del fermo amministrativo con provvedimenti di revoca emessi in data anteriore al 1.01.2020

Per effetto del disposto del D.Lgs. 98/2017, la revoca del fermo al PRA viene effettuata, d’ufficio (e quindi senza ulteriori oneri per il cittadino), dai Concessionari della riscossione con riferimento ai provvedimenti di revoca emessi dal 1.01.2020.

Per i provvedimenti di revoca emessi in data anteriore rimangono in vigore le disposizioni previste dalla vecchia normativa, ossia la necessità di richiesta al PRA, a cura della parte, della cancellazione del fermo mediante PEC/mail.

In tali casi, per la cancellazione del fermo è previsto il pagamento di € 32,00 di imposta di bollo per la nota di richiesta.

L’Ufficio PRA, una volta completata la lavorazione richiesta, invierà al richiedente, sempre tramite PEC/mail, l’attestazione dell’avvenuto espletamento della pratica.

Sospensione del fermo amministrativo con provvedimenti emessi in data anteriore al 1.01.2020

Per effetto del disposto del D.Lgs. 98/2017, la sospensione del fermo al PRA viene effettuata, d’ufficio (e quindi senza ulteriori oneri per il cittadino), dai Concessionari della riscossione con riferimento ai provvedimenti di revoca emessi dal 1.01.2020.

Per l’annotazione al PRA dei provvedimenti di sospensione del fermo, emessi in data anteriore al 1.01.2020 (tranne i casi in cui l’Agente/Concessionario della Riscossione ha stabilito espressamente nel provvedimento un termine massimo per effettuare l’annotazione al PRA della sospensione e tale termine risulti ormai scaduto) l’annotazione deve, invece, essere richiesta al PRA a cura della parte, tramite PEC/mail.

In tali casi, per l’annotazione della sospensione del fermo è previsto il pagamento di € 32,00 di imposta di bollo per la nota di richiesta.

Non è richiesta la presentazione del CdP/CDPD o del DU.

L’Ufficio PRA, una volta completata la lavorazione richiesta, invierà al richiedente, sempre tramite PEC/mail, l’attestazione dell’avvenuto espletamento della pratica.

Casi particolari: errore del concessionario e vendita anteriore all’iscrizione del fermo

Nel caso in cui il fermo amministrativo sia stato iscritto erroneamente, perché basato su una somma non dovuta dal contribuente (sgravio totale per indebito), il concessionario della riscossione provvede a richiedere al PRA la cancellazione gratuita dell’iscrizione del fermo.

Se il veicolo è stato venduto con atto avente data certa anteriore all’iscrizione del fermo, dopo aver trascritto il passaggio di proprietà al PRA, il concessionario della riscossione, a seguito di comunicazione da parte dell’ACI, provvederà a cancellare gratuitamente il fermo amministrativo dagli archivi del PRA. Il veicolo non è, quindi, soggetto ad alcuna limitazione della disponibilità.

Youtube

Youtube