ACCEDI

ACCEDI CERCA

CERCA

Gli assegni rivestono un’importante funzione di mezzi di pagamento, in sostituzione della moneta, nella loro diversa forma sia di assegno “circolare” che di assegno “bancario”.

Nel caso in cui si smarrisca un assegno, nel timore che qualcuno possa malevolmente impossessarsene e disporne a proprio piacimento, è necessario presentare immediatamente denuncia alle Autorità e comunicarla senza indugio alla Banca trattaria.

Il diritto civile, poi, prevede la possibilità di intraprendere una procedura di ammortamento volta a privare di validità l’assegno, assicurandone il pagamento al legittimo proprietario.

Sul fronte penalistico, invece, l’indebita appropriazione di un assegno altrui integra gli estremi del reato di furto. Nel caso in cui il titolo venga ritrasferito a terzi si commette reato di ricettazione.

Oltre alla responsabilità civile e penale del traente e del portatore, sussiste anche una responsabilità degli istituti di credito che abbiano colpevolmente smarrito il titolo.

A tale riguardo si distinguono la responsabilità della banca in caso di smarrimento dell’assegno bancario alla stessa girato per l’incasso e la responsabilità tra banca negoziatrice e banca trattaria derivante dallo smarrimento dell’assegno bancario successivamente alla sua negoziazione.

| In linea generale, nel caso in cui si smarrisca un assegno - nel timore che qualcuno possa malevolmente impossessarsene e disporne a proprio piacimento - è necessario sporgere denuncia alle autorità competenti e comunicare lo smarrimento alla banca con la massima tempestività. |

In particolare, contattando la filiale di riferimento - che ha emesso il titolo - si renderà noto l’accaduto (smarrimento o sottrazione), chiedendo di non elargire alcuna somma di denaro nel momento in cui un malintenzionato venga a riscuotere l’importo indicato sull’assegno. Affinché la procedura di “blocco” vada a buon fine, è necessario quindi fornire alla banca tutte le informazioni utili ad identificare il titolo quali, ad esempio, la matrice dell’assegno (contenente gli estremi dell’operazione); nonché fornire copia della denuncia di smarrimento (o furto) fatta alle autorità competenti (Carabinieri, Polizia).

Nell’ipotesi in cui lo smarrimento/sottrazione riguardi un assegno bancario, privo della clausola di intrasferibilità, la necessaria procedura sopradescritta - di denuncia all’autorità e contestuale deposito alla Banca - andrà completata con ulteriori adempimenti.

Il correntista dovrà redigere, per l’istituto di credito, una disposizione scritta in cui si indica il comportamento da assumere nel caso in cui pervenga il titolo e se ne richieda la riscossione.

| Infatti, in mancanza di questa, la sola denuncia non permetterà al correntista di far sì che il titolo non venga riscosso se ci si presenta innanzi al trattario per il pagamento. |

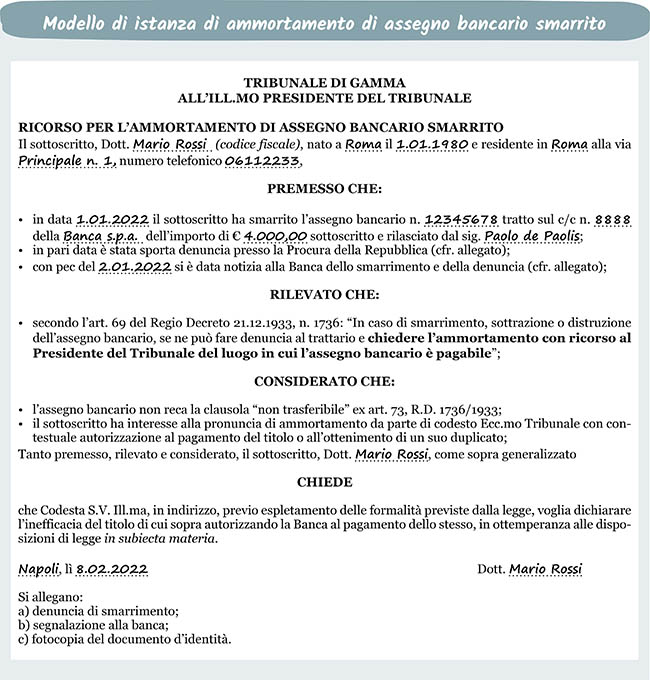

Per quanto riguarda il ricorso all’ammortamento c’è da rilevare che per gli assegni tratti con la clausola “Non trasferibile”, l’art. 73 del regio Decreto 21.12.1933, n. 1736 dice che in tal caso non si fa luogo ad ammortamento, ma il prenditore ha diritto di ottenere a proprie spese un duplicato, denunciando lo smarrimento, la distruzione o la sottrazione al trattario e al traente.

Youtube

Youtube