ACCEDI

ACCEDI CERCA

CERCA

Dal 9.09.2017 i buoni pasto possono essere sia “cumulati” fino ad un massimo di 8 sia utilizzati non soltanto come strumento per il pagamento del pranzo durante l'orario di lavoro o al supermercato, ma anche in agriturismi, mercatini e spacci aziendali.

Cosa sono i buoni pasto?

I buoni pasto sono documenti di legittimazione, anche in forma elettronica, che attribuiscono al titolare, il diritto ad ottenere il servizio sostitutivo di mensa per un importo pari al valore facciale del buono e, all’esercizio convenzionato, il mezzo per provare l’avvenuta prestazione nei confronti delle società di emissione.

|

Nel formato cartaceo permette alle aziende di erogare ai propri dipendenti/collaboratori fino a € 5,29 al giorno interamente deducibili.

Nel formato elettronico (evoluzione di quello cartaceo) su tessera ricaricabile la soglia di defiscalizzazione del buono pasto sale a € 7,00 al giorno per ogni dipendente/collaboratore.

|

Chi li può utilizzare?

I buoni pasto possono essere utilizzati esclusivamente dai lavoratori subordinati, sia se assunti a tempo pieno sia a tempo parziale, nonché dai collaboratori con un contratto diverso da quello subordinato.

| Possono utilizzare i buoni pasto anche quei lavoratori dipendenti il cui orario di lavoro non prevede una pausa per il pasto. Si prenda ad esempio i lavoratori a tempo parziale che lavorano solo per mezza giornata. |

Le regole di utilizzo

- I buoni pasto sono “nominativi” e pertanto potranno essere utilizzati soltanto dal titolare (prestatore di lavoro subordinato o collaboratore a cui sono assegnati i buoni pasto).

- Non possono essere ceduti neppure al coniuge o ai figli per fare la spesa e non possono essere né commercializzati né convertiti in denaro.

- Se non si utilizzano per pagare il pranzo, è ammesso unicamente l’acquisto di prodotti di uso alimentare e per l’intero valore facciale (valore della prestazione indicato sul buono pasto il quale va considerato comprensivo di Iva).

- Possono essere cumulati nel limite di 8 giornalieri.

Esercizi convenzionati in cui sono spendibili

Dal 9.09.2017 potranno accettare i buoni pasto come metodo di pagamento:

Dal 9.09.2017 potranno accettare i buoni pasto come metodo di pagamento:

- gli esercizi di somministrazione di alimentari e bevande;

- chi esercita attività di mensa aziendale ed interaziendale;

- i negozianti di prodotti alimentari, supermercati ed esercenti anche in area pubblica;

- gli imprenditori agricoli, i coltivatori diretti e le società esercenti attività agricola sia per vendita al dettaglio sia per consumo sul posto di alimenti provenienti dai propri fondi;

- chi esercita l’attività di agriturismo per la vendita e la somministrazione di pasti e bevande costituiti prevalentemente da prodotti delle proprie aziende agricole;

- chi esercita l’attività di ittiturismo per la vendita e la somministrazione di prodotti derivanti dall’attività di pesca;

- gli esercizi di vendita al dettaglio in mercatini o spacci aziendali.

| La novità è che i buoni pasto potranno essere utilizzati non soltanto al supermercato ma anche per acquistare prodotti a “filiera corta” presso i mercati contadini, vale a dire per pasti consumati in agriturismi, aziende che si occupano di pesca e locali gestiti da imprenditori agricoli e coltivatori diretti. |

Che cosa devono riportare i buoni pasto

I buoni pasto in forma “cartacea” devono riportare:

- il codice fiscale o la ragione sociale del datore di lavoro;

- la ragione sociale e il codice fiscale della società di emissione;

- il valore facciale espresso in valuta corrente;

- il termine temporale di utilizzo;

- uno spazio riservato alla apposizione della data di utilizzo, della firma del titolare e del timbro dell’esercizio convenzionato presso il quale il buono pasto viene utilizzato;

- la dicitura “buono pasto non è cedibile, né cumulabile oltre il limite di otto buoni, né commercializzabile o convertibile in denaro; può essere utilizzato solo se datato e sottoscritto dal titolare”;

- le informazioni di cui alle suddette lettere a), b), c) e d), che sono associate elettronicamente al buono pasto in fase di memorizzazione sul relativo carnet elettronico;

- la data di utilizzo del buono ed i dati identificativi dell’esercizio convenzionato presso il quale lo stesso è utilizzato. Sono associati elettronicamente al buono pasto in fase di utilizzo.

L’obbligo di firma del titolare del buono pasto è assolto associando, nei dati del buono memorizzati sul relativo supporto, un numero o un codice identificativo riconducibile al titolare stesso.

La dicitura della suddetta lettera f), è riportata elettronicamente.

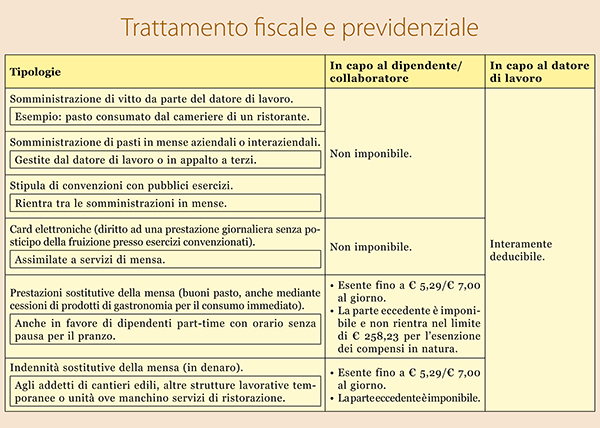

Imponibilità previdenziale e fiscale

I buoni pasto non concorrono alla formazione del reddito da lavoro dipendente fino all’importo complessivo giornaliero di € 5,29.

Tale importo è stato aumentato dalla legge di Stabilità 2015 a € 7,00, nel caso in cui i buoni siano emessi in forma elettronica.

La dicitura della suddetta lettera f), è riportata elettronicamente.

Imponibilità previdenziale e fiscale

I buoni pasto non concorrono alla formazione del reddito da lavoro dipendente fino all’importo complessivo giornaliero di € 5,29.

Tale importo è stato aumentato dalla legge di Stabilità 2015 a € 7,00, nel caso in cui i buoni siano emessi in forma elettronica.