ACCEDI

ACCEDI CERCA

CERCA

I bonus edilizi sono stati da sempre oggetto di numerose modifiche normative che nel corso degli anni ne hanno a volte ampliato o ridimensionato il beneficio fiscale.

In questa sede prenderemo in esame le principali novità e modifiche in vigore dal 2024 con particolare attenzione ai bonus aboliti del tutto oppure modificati radicalmente rispetto agli anni passati.

In questa sede prenderemo in esame le principali novità e modifiche in vigore dal 2024 con particolare attenzione ai bonus aboliti del tutto oppure modificati radicalmente rispetto agli anni passati.

Superbonus novità e deroghe

A partire dal 1.01.2024 “va in pensione” il cosiddetto superbonus (110%), in merito al quale occorre precisare che sussistono ancora alcune possibilità di detrazione fiscale. Attualmente è ancora consentita la detrazione del 70% sulle spese sostenute nel 2024 che nel 2025 diminuirà al 65%.

Per le spese sostenute nel 2023 il superbonus è già diminuito al 90%, con l’eccezione degli interventi realizzati sulle unità unifamiliari per i quali il superbonus al 110% è utilizzabile fino al 31.12.2023 a patto che al 30.09.2022 sia stato completato il 30% dell’intervento complessivo. Con la “stretta” imposta dal D.L. 11/2023 è tramontata anche la possibilità di esercitare l’opzione di cessione del credito o dello sconto in fattura, secondo il principio generale che l’agevolazione può essere fruita solo tramite detrazione in dichiarazione.

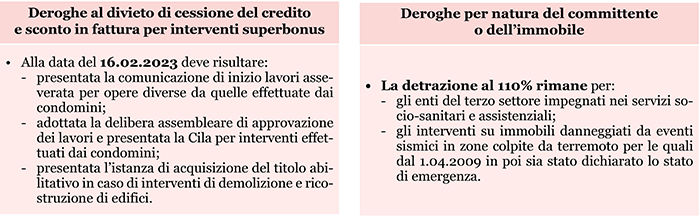

Sussistono tuttavia delle deroghe al divieto di cessione del credito e sconto in fattura e alla misura della detrazione, solo in casi ben precisi, ovvero:

Errori comuni che comportano la perdita o limitazione della detrazione fiscale

Al di là dei casi di veri e propri abusi edilizi, le detrazioni non sono riconosciute e l’importo viene recuperato dall’Agenzia delle Entrate, indipendentemente dalla tipologia di bonus, quando:

A partire dal 1.01.2024 “va in pensione” il cosiddetto superbonus (110%), in merito al quale occorre precisare che sussistono ancora alcune possibilità di detrazione fiscale. Attualmente è ancora consentita la detrazione del 70% sulle spese sostenute nel 2024 che nel 2025 diminuirà al 65%.

Per le spese sostenute nel 2023 il superbonus è già diminuito al 90%, con l’eccezione degli interventi realizzati sulle unità unifamiliari per i quali il superbonus al 110% è utilizzabile fino al 31.12.2023 a patto che al 30.09.2022 sia stato completato il 30% dell’intervento complessivo. Con la “stretta” imposta dal D.L. 11/2023 è tramontata anche la possibilità di esercitare l’opzione di cessione del credito o dello sconto in fattura, secondo il principio generale che l’agevolazione può essere fruita solo tramite detrazione in dichiarazione.

Sussistono tuttavia delle deroghe al divieto di cessione del credito e sconto in fattura e alla misura della detrazione, solo in casi ben precisi, ovvero:

Errori comuni che comportano la perdita o limitazione della detrazione fiscale

Al di là dei casi di veri e propri abusi edilizi, le detrazioni non sono riconosciute e l’importo viene recuperato dall’Agenzia delle Entrate, indipendentemente dalla tipologia di bonus, quando:

- non è stata effettuata la comunicazione preventiva all’Asl competente, se obbligatoria (cantieri in cui è prevista la presenza di più imprese, cantieri di durata superiore ai 200 giorni/uomo);

- il pagamento non è stato eseguito tramite bonifico o è stato utilizzato un bonifico senza le indicazioni obbligatorie (bonifico parlante);

- non sono esibite le fatture o le ricevute che dimostrano le spese effettuate;

- viene accertata la violazione delle norme in materia di tutela della salute e della sicurezza sul luogo di lavoro e nei cantieri, o degli obblighi contributivi.

È stata confermata dall’Agenzia delle Entrate (Circolare n. 13/E/2023) la possibilità di passare da una tipologia di bonus più favorevole ad altri bonus edili con detrazione inferiore se sono venute meno le condizioni per l’applicazione della detrazione originaria e purché siano rispettati i requisiti.

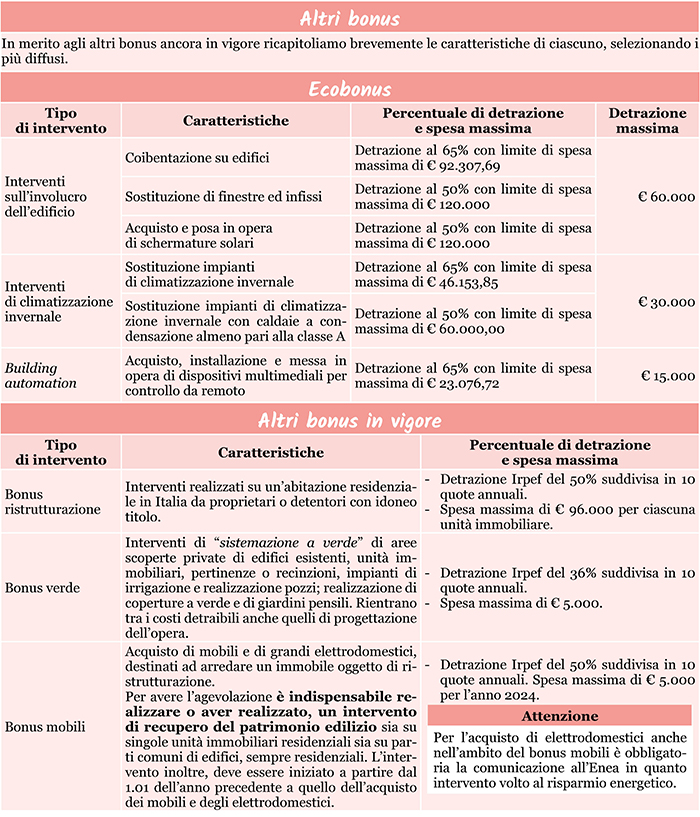

A titolo esemplificativo per le villette e le case a schiera per le quali il superbonus è terminato il 31.12.2023, se è stata rispettata la condizione del 30% dei lavori al 30.09.2022, è confermato che i contribuenti, per le spese sostenute successivamente alla scadenza del periodo agevolato, possono beneficiare, indipendentemente dalla data di effettuazione degli interventi, degli altri bonus edili minori, come, ad esempio, l’ecobonus, il sisma bonus e il bonus ristrutturazione, sempre nei limiti e alle condizioni previsti dalla normativa di riferimento.

In questo caso la detrazione è pari al 110% per i bonifici “parlanti” effettuati nel periodo di vigenza del superbonus, quindi fino al 31.12.2023, mentre è pari alla percentuale del bonus minore di cui si intende beneficiare, per i pagamenti effettuati nel 2024.

Youtube

Youtube