ACCEDI

ACCEDI CERCA

CERCA

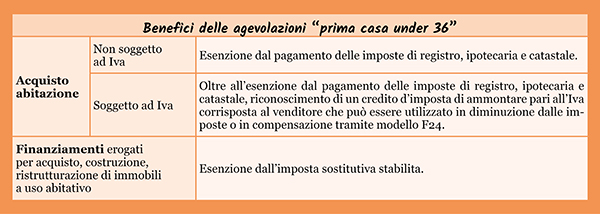

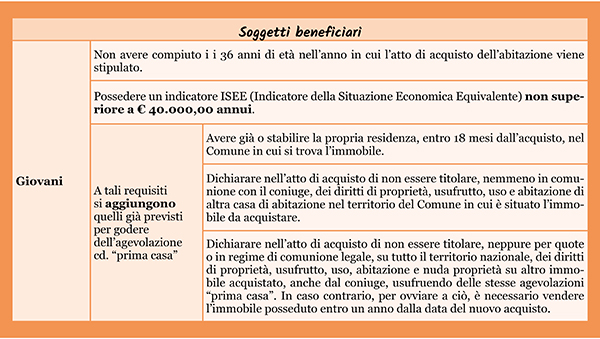

Il Decreto “Sostegni bis” del 2021, al fine di favorire l'acquisto da parte dei giovani della “prima casa” ha introdotto alcune importanti agevolazioni di natura fiscale che, salvo ulteriori proroghe, avranno termine il 31.12.2023 di quest'anno.

“Insussistenza” delle condizioni e dei requisiti

La legge prevede che nell’ipotesi venga riscontrata solo l’insussistenza dei requisiti previsti specificamente per le agevolazioni “prima casa under 36” come, ad esempio, il valore ISEE superiore al consentito, ma sussistono i requisiti e le condizioni per l’applicazione del beneficio c.d. “prima casa”, per gli atti soggetti a imposta di registro viene recuperata l’imposta nella misura del 2% e le imposte ipotecaria e catastale nella misura fissa di € 50,00 ciascuna, mentre per gli acquisti soggetti a Iva viene meno il credito d’imposta con il conseguente recupero e l’applicazione di sanzioni e interessi nel caso sia già stato utilizzato, ferma restando l’applicazione dell’Iva al 4%.

Decadenza delle agevolazioni “prima casa”

L’ipotesi di “decadenza” dalle agevolazioni “prima casa” si verifica in caso di:

- dichiarazione mendace, resa nell’atto di acquisto, circa la sussistenza dei requisiti;

- mancato trasferimento della residenza nei termini previsti;

- alienazione infra quinquennale non seguita dal riacquisto entro l’anno;

- mancata alienazione della precedente “prima casa” entro l’anno dall’acquisto della nuova “prima casa”.

Il credito d’imposta viene recuperato con l’applicazione di sanzioni e interessi e si subiscono le conseguenze in materia di Iva per la decadenza dalle agevolazioni “prima casa” (differenza d’imposta non versata, una sanzione pari al 30% della differenza medesima e il pagamento degli interessi di mora).

Youtube

Youtube