ACCEDI

ACCEDI CERCA

CERCA

Ogni anno, con l'approvazione e l'entrata in vigore della legge di Bilancio 2020, entrano in vigore nuovi adempimenti e nuove scadenze che interessano i contribuenti. Di seguito si segnalano quelle di maggiore interesse per le famiglie.

Detrazioni fiscali: cosa cambia

Partendo con le detrazioni che si potranno scontare nella dichiarazione dei redditi (quindi quelle Irpef), quest’anno per molte di esse sono previste ulteriori condizioni introdotte dalla legge di Bilancio 2020, ad esempio:

- è necessario il pagamento degli oneri con strumenti tracciabili;

- è necessario un reddito complessivo non superiore a € 240.000,00, con riduzione della detrazione per i redditi compresi tra € 120.000,00 e

€ 240.000,00. Coloro che hanno un reddito compreso tra queste due soglie, potranno invece fruire delle detrazioni in misura ridotta, secondo un meccanismo proporzionale.

Per quanto concerne le detrazioni, gli oneri devono rientrare tra quelli tassativamente previsti dalla legge, il contribuente deve avere effettivamente sostenuto la spesa nel corso dell’anno di imposizione, e la spesa deve risultare da idonea documentazione avente, in particolare, la data del pagamento.

| Per poter beneficiare delle detrazioni IRPEF del 19%, da quest’anno è obbligatorio utilizzare sistemi di pagamento tracciabili (assegni, bonifici, carte di credito, bancomat, ecc.). |

Sono esclusi dall’obbligo del pagamento tracciabile:

- i medicinali e i dispositivi medici;

- le prestazioni sanitarie rese da strutture pubbliche o da strutture private accreditate al SSN;

- gli oneri detraibili con percentuali diverse dal 19%.

| Nota bene A titolo semplificativo dovranno essere pagati con strumenti tracciabili, ad esempio, i medici di famiglia per i certificati di sana e robusta costituzione o i medici specialisti che esercitano la libera professione (dentisti, ginecologi, dermatologi, ecc.). |

Rilevanza del reddito complessivo per le detrazioni

Da quest’anno per i contribuenti con reddito complessivo superiore a € 120.000,00, la detrazione per gli oneri detraibili di cui all’art. 15 D.P.R. 917/1986 indipendentemente dall’aliquota applicabile (19%, 26% ecc.) spetta in misura pari al rapporto tra: € 240.000,00, meno il reddito complessivo, e € 120.000,00 (art. 1, c. 629 L. 160/2019).

| Se il reddito complessivo ammonta a € 150.000,00, la detrazione spetta in misura corrispondente al rapporto tra € 90.000,00 e € 120.000,00 (0,75). Le detrazioni vanno considerate nella misura del 75%. |

La limitazione non si applica:

- a tutte le spese sanitarie;

- agli interessi passivi pagati in dipendenza di prestiti o mutui agrari e di mutui ipotecari per l’acquisto o costruzione dell’abitazione principale;

- agli oneri disciplinati da disposizioni diverse dall’art. 15 del TUIR (detrazioni per i canoni di locazione, quelle per gli interventi di recupero del patrimonio edilizio, ecc.).

Il reddito complessivo è determinato al netto del reddito dell’abitazione principale e di quello delle relative pertinenze.

Salvo le esclusioni, la rilevanza del reddito complessivo ha i seguenti effetti:

Tra le spese detraibili viene portata a € 500,00 la detrazione delle spese veterinarie, ferma restando la franchigia di € 129,11. Inoltre si potranno detrarre le spese sostenute a favore di ragazzi di età compresa tra 5 e 18 anni, per effettuare corsi musicali. è prevista la detrazione del 19% entro un limite di € 1.000,00 e con un reddito complessivo non superiore a € 36.000,00.

Il “Bonus Bebè”

Con la conferma dell’erogazione del “Bonus Bebè” abbiamo un vero e proprio “bonus nascite”, aumentato nell’importo e differenziato a seconda del risultato dell’ISEE.

Il bonus è riconosciuto per ogni figlio nato o adottato dal 1.01.2020 al 31.12.2020, ed è corrisposto fino al compimento del 1° anno di età ovvero del primo anno di ingresso nel nucleo familiare.

L’importo è pari a:

- € 1.920,00 (€ 160,00 al mese) per i nuclei familiari con ISEE non superiore a € 7.000,00;

- € 1.440,00 (€ 120,00 al mese) per i nuclei familiari con ISEE tra € 7.000,00 e € 40.000,00;

- € 960,00 (€ 80,00 al mese) per i nuclei familiari euro con ISEE oltre questa ultima soglia.

Si conferma anche l’incremento del 20% per i figli successivi al primo.

Bonus “Asili nido”

Anche il Bonus per gli asili nido è stato confermato, rimodulato e incrementato sempre in base alle soglie ISEE. L’agevolazione spetta a fronte dell’effettiva spesa per l’asilo nido per i bambini fino a 3 anni, ed è pari a:

- € 3.000,00 per i nuclei familiari con ISEE minorenni non superiore a € 25.000,00;

- € 2.500,00 per i nuclei familiari con ISEE minorenni da € 25.001,00 fino a € 40.000.00;

- € 1.500,00 euro per i nuclei familiari con ISEE minorenni superiore a € 40.000,00.

La legge di Bilancio 2020 riconosce l’universalità della prestazione estesa a tutte le famiglie e senza limiti di reddito, e aumenta gli importi massimi su base annua erogabili dall’INPS graduando il contributo spettante in base al valore del modello ISEE minorenni della famiglia di appartenenza del minore che frequenta asili nido pubblici e privati.

L’ISEE minorenni è richiesto per l’accesso alle prestazioni agevolate rivolte ai minorenni che siano figli di genitori non coniugati tra loro e non conviventi. Nei nuclei familiari in cui i genitori sono sposati o convivano l’ISEE minorenni corrisponde all’ISEE ordinario.

Abolizione del Canone Rai per gli over 75

Per chi ha 75 anni e più e € 8.000,00 di reddito complessivo annuo, la legge di Bilancio 2020 ha abolito il canone TV. Tali soggetti non devono essere conviventi con altri titolari di un reddito proprio (ad eccezione per i collaboratori domestici, colf e badanti). Il pagamento del canone viene abolito esclusivamente per l’apparecchio televisivo ubicato nel luogo di residenza.

Chi è in possesso dei requisiti deve presentare una dichiarazione sostitutiva utilizzando un apposito modello previsto dall’Agenzia delle Entrate e verrà esonerato dal pagamento del canone TV.

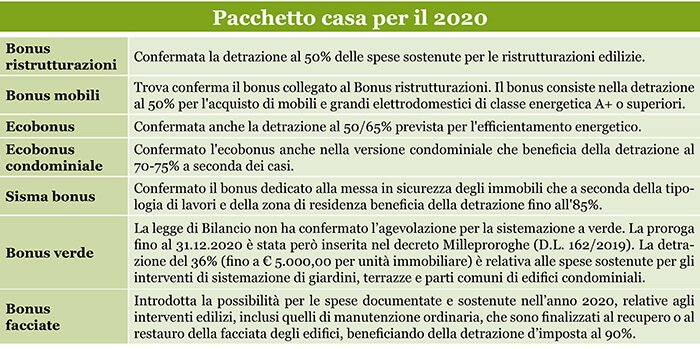

Pacchetto casa tra proroghe e novità

Sicuramente interessano alle famiglie (ma non solo) le agevolazioni fiscali che sono previste a determinate condizioni quando si devono effettuare dei lavori sulla casa. In tale ambito vi sono state per lo più proroghe di norme già in vigore, ma vi sono anche delle novità. Tra le proroghe figurano in particolare i bonus per ristrutturazioni, ecobonus e bonus mobili, tra le novità il cosiddetto “Bonus facciate”.

Per quanto concerne i lavori sulla casa, ricordiamo che viene abolito lo sconto in fattura per l’ecobonus e il sismabonus, che era stato introdotto dal decreto crescita (D.L. 34/2019).

Rimane la possibilità della cessione del credito per i lavori condominiali.

In estrema sintesi con lo sconto in fattura veniva consentito, al soggetto avente diritto alle detrazioni fiscali per gli interventi sulla casa, di optare in luogo dell’utilizzo diretto delle detrazioni, per un contributo di pari ammontare, sotto forma di sconto sul corrispettivo dovuto.

Il nuovo “Bonus facciate”

La legge di Bilancio 2020 ha previsto la detraibilità dall’imposta lorda sul reddito delle persone fisiche del 90% delle spese documentate relative agli interventi edilizi finalizzati al recupero o restauro delle facciate degli edifici esistenti ubicati nelle zone A o B indicate nel D.M. dei lavori Pubblici n. 1444 del 2.04.1968, ovvero quelle parti del territorio comunale interessate da agglomerati urbani che rivestano carattere storico, artistico e di particolare pregio ambientale (i centri storici), comprese le aree circostanti, che possono considerarsi parte integrante degli agglomerati stessi e le parti del territorio totalmente o parzialmente edificate, diverse dalle precedenti.

Sono ammessi al beneficio solo gli interventi sulle strutture opache della facciata, su balconi o su ornamenti e fregi, e rientrano anche le spese relative alla sola pulitura o tinteggiatura esterna.

La detrazione è ripartita in 10 quote annuali costanti e di pari importo da detrarre nell’anno di sostenimento delle spese e in quelli successivi. Non sono previsti limiti massimi di spesa.

Ridotta la soglia del contante e incentivi alla moneta elettronica

Con il nuovo anno (ma la norma entrerà in vigore il 1.07.2020) viene abbassato il limite di spesa con il denaro contante, attualmente fissato a € 3.000,00. Il collegato fiscale alla manovra 2020 (art. 18 D.L. 124/2019) ha individuato tre soglie, oltre le quali si applica il divieto al trasferimento del contante fra soggetti diversi. Le soglie di utilizzo del contante sono le seguenti:

- € 3.000,00 fino al prossimo 30.06.2020;

- € 2.000,00 dal 1.07.2020 al 31.12.2021;

- € 1.000,00 dal 1.01.2022.

Oltre a abbassare la soglia del contante, il legislatore ha voluto incentivare l’utilizzo dei pagamenti elettronici, il decreto fiscale in particolare ha previsto un credito di imposta pari al 30% delle commissioni richieste per pagamenti elettronici (per cessione di beni o prestazioni di servizi) effettuati dai consumatori a decorrere dal 1.07.2020 ai commercianti e compensabili con il modello F24.

Viene istituita a partire dal 1.07.2020 la lotteria degli scontrini, con premi a estrazioni riservati a clienti e commercianti.

Youtube

Youtube